- Aktuell ist zu beobachten, dass das globale Anlegerinteresse an nachhaltigen Investments nachgelassen hat: KI dominiert derzeit die Aufmerksamkeit an den Börsen, während ESG-Themen mit Greenwashing-Assoziationen und fehlenden Standards kämpfen

- Regulatorischer Druck und Chancen: Unternehmen in Europa unterliegen strengen ESG-Berichtspflichten, was ihre Kreditwürdigkeit und Finanzierungschancen beeinflusst – eine fundierte ESG-Risikobewertung wird zum Erfolgsfaktor

- Globaler Vergleich: Europa setzt auf strenge Regulierung, die USA verfolgen einen freiwilligen, marktorientierten ESG-Ansatz – China investiert strategisch massiv in erneuerbare Energien, oft aus ökonomischen und sicherheitspolitischen Gründen

- ESG als Performance-Treiber: Hohe Standards bei Sozialem und Unternehmensführung können ökonomische Vorteile bringen – motivierte Mitarbeitende und transparente Unternehmensstrukturen stärken Wettbewerbsfähigkeit und Vertrauen

- Transparenz entscheidet: Mit strengen Auswahlkriterien, individuellen ESG-Lösungen und einem klaren Nachhaltigkeitsfokus bietet die Schoellerbank Anleger:innen verantwortungsvolle Investmentmöglichkeiten – von Fonds bis zu Spezialmandaten

Nachhaltige Investments waren noch vor ein paar Jahren ein großes Trendthema, das angesichts der aktuellen wirtschaftlichen und politischen Entwicklungen zunehmend in den Hintergrund gerückt ist. Das Interesse der Investor:innen scheint sich zunehmend zu verlagern – im Mittelpunkt der Aufmerksamkeit an den Börsen stehen mittlerweile Themen rund um Künstliche Intelligenz, während andere Bereiche aus dem Blickpunkt geraten. Mehr noch: ESG und nachhaltiges Investieren werden in der medialen Berichterstattung oftmals in Zusammenhang mit dem Begriff „Greenwashing“ assoziiert. Das Fehlen konkreter einheitlicher Standards tut sein Übriges, um das Anlegerinteresse in andere Bahnen zu lenken.

Die Entwicklung eines einheitlichen Berichtstandards fördert die Transparenz von ESG-Investments

Der Green Deal ist ein umfassender Aktionsplan der EU, mit dem Ziel, Europa bis 2050 zum ersten klimaneutralen Kontinent zu machen. Dabei soll wirtschaftliches Wachstum vom Ressourcenverbrauch entkoppelt werden. Mit dem European Green Deal wurde als eine der Maßnahmen die Entwicklung eines einheitlichen Berichtsstandards beschlossen, um Nachhaltigkeitsleistungen von Unternehmen sichtbar zu machen. Die Anforderungen an die Offenlegung von nachhaltigkeitsbezogenen Informationen sind von unterschiedlichen Faktoren abhängig – unter anderem von der Unternehmensgröße und der Mitarbeiteranzahl. Das Interesse an der Offenlegung von nachhaltigkeitsbezogenen Informationen geht über die regulatorischen Verpflichtungen hinaus. So gehen Finanzmarktteilnehmer zunehmend zu einem freiwilligen Berichtsstandard über, nicht zuletzt aus wohlüberlegten ökonomischen Gründen.

Stakeholder können sich in der nichtfinanziellen Berichterstattung über Chancen und Risiken informieren, die sich aus sozialen und ökologischen Belangen ergeben. Angaben in den Nachhaltigkeitsberichten von Unternehmen dienen beispielsweise Banken als Grundlage für die Beurteilung des Nachhaltigkeitsrisikos bei Finanzierungen. Daher ist es wesentlich, dass Unternehmen Emissionsreduktionsziele anstreben, um finanzierungswürdig zu sein. Werden ESG-Risikofaktoren nicht ausreichend beurteilt oder bewertet, kann dies negative Auswirkungen auf die Kreditwürdigkeit oder den Risikoaufschlag beim Kreditzins haben. Banken haben zukünftig ihre Kreditportfolios unter ESG-Faktoren bzw. ESG-Risikofaktoren zu beurteilen. Neben der Finanzierungsseite und der Risikosicht, spielen auch der Vertrauensaufbau bei Stakeholdern sowie Effizienzsteigerung und Kostensenkung eine wichtige Rolle.

Globaler Vergleich: Europa und die USA und wie nachhaltig ist China?

Bei nachhaltigen Investments ist eine Divergenz zwischen Europa und den USA erkennbar: Die USA haben einen freiwilligeren und marktorientierteren ESG-Ansatz gewählt, mit weniger umfassenden Vorschriften. ESG-Integration in den USA ist in erster Linie durch die Nachfrage der Anleger:innen und Unternehmensinitiativen, anstatt durch staatliche Vorschriften geprägt. In den USA polarisiert ESG bei den Anleger:innen stärker als in Europa. Während ein erheblicher Teil des Marktes – insbesondere institutionelle Anleger, Impact-Investor:innen und jüngere Bevölkerungsgruppen – ESG-Faktoren priorisieren, gibt es auch Widerstand in bestimmten Segmenten der Investment-Community. US-Anleger:innen fokussieren sich eher auf die finanzielle Wesentlichkeit und bewerten ESG-Faktoren danach, wie sie sich auf die finanzielle Leistung eines Unternehmens auswirken. ESG-Investitionen haben auch eine politische Dimension: Seit dem Amtsantritt von Donald Trump stehen die USA international in der Kritik, insbesondere da sie aus dem Pariser Klimaschutzabkommen sowie US-amerikanische Banken aus der Net Zero Alliance ausgetreten sind.

Der Hintergrund ist mitunter in den unterschiedlichen Herangehensweisen in Bezug auf regulatorische Erfordernisse zu sehen. Während in Europa ESG in erster Linie verpflichtend und regulatorisch getrieben ist, wird in den USA ein unternehmensbasierter Freiwilligkeitsansatz verfolgt – ESG sollte sich wirtschaftlich rechnen, sodass dieser für sinnvoll erachtet wird. Freie Marktwirtschaft mit wenig staatlichem Eingriff versus soziale Marktwirtschaft mit regulierenden Eingriffen. In Europa sehen sich Unternehmen einer stärkeren regulatorischen Kontrolle ihrer ESG-Praktiken ausgesetzt, was zu einer umfassenderen Integration von ESG-Faktoren in die Unternehmensstrategien führt. Von europäischen Unternehmen wird erwartet, dass sie Nachhaltigkeitsziele verabschieden, die mit den nationalen und EU-weiten Klimazielen, Arbeitsgesetzen und Governance-Rahmenbedingungen übereinstimmen.

Viele ESG-Produkte sind zudem stärker auf Technologie-Investments ausgerichtet und verzichten aufgrund der Klimaziele auf traditionelle Energieproduzenten. In bestimmten Börsenphasen hat dieser Verzicht die Anlagerenditen geschmälert, was Investor:innen abschreckte. Die Kapitalzuflüsse sowohl für die USA als auch für Europa spiegelten den Boom bei erneuerbaren Energien wider: Damals stiegen die Aktienkurse beispielsweise von Windradherstellern stark an, was Anlegergeld anzog. All das hat zur Folge, dass Investitionen in den USA aus grünen Produkten abfließen. In Europa hingegen sind noch Mittelflüsse zu verzeichnen.

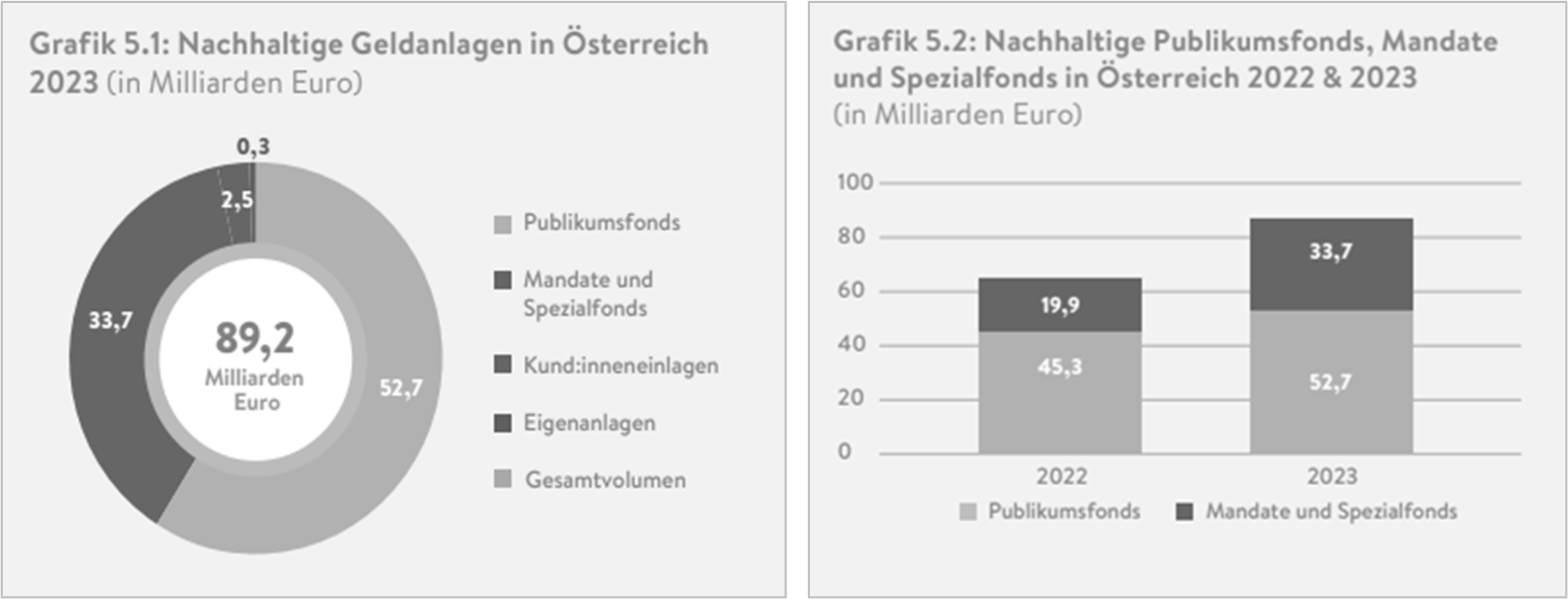

Quelle: FNG-Marktbericht 2024. Eigene Darstellung.

Quelle: FNG-Marktbericht 2024. Eigene Darstellung.

Hinsichtlich der Attraktivität nachhaltiger Investments ist in Österreich keine Abkehr erkennbar: Der FNG-Marktbericht 2024 verzeichnet für Österreich ein neues Rekordhoch an erfassten nachhaltigen Geldanlagen mit einem Anstieg um 32 % im Vergleich zum Vorjahr. Das im Marktbericht ausgewertete Volumen ist auf eine Gesamtsumme von 89,2 Mrd. Euro gestiegen. Verantwortliche Investments wurden in diesem Jahr für Österreich auf 130,8 Mrd. Euro beziffert. Im Vergleich zum gesamten österreichischen Fondsmarkt mit einem Volumen von 213 Mrd. Euro zum Ende des Jahres 2023, machen die nachhaltigen Publikumsfonds und Spezialfonds des Marktberichts einen Anteil von 42 % aus.

In den USA werden ESG-Strategien von Unternehmen oft von marktgetriebenen Faktoren und nicht von regulatorischen Vorgaben geprägt. Infolgedessen gibt es eine größere Variabilität in der Art und Weise, wie Unternehmen ESG praktizieren, wobei einige führende Unternehmen strenge Nachhaltigkeitsziele verfolgen, während sich andere weiterhin auf die kurzfristige finanzielle Leistung konzentrieren.

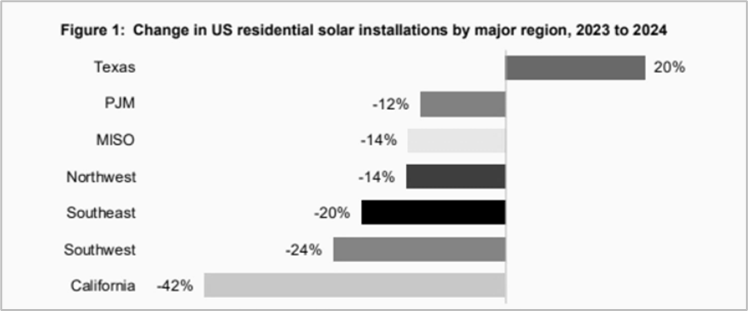

Bestes Beispiel ist Texas: Eine Studie von 2020 zeigt, dass Wind- und Solarenergie aus unterschiedlichen Motiven unterstützt wurde – wegen Klimaschutz, der Luftqualität, niedriger Energiekosten und Unabhängigkeit. Das Ergebnis war erstaunlich. 2023 und 2024 war Texas unter den US-Bundesstaaten bei der Installation von Solaranlagen im privaten Sektor führend.

Quelle: Bloomberg NEF. US Energy Information Administration (EIA). Eigene Darstellung.

Dieses Beispiel zeigt anschaulich, dass Nachhaltigkeit sogar im Energiebereich weniger durch Regeln oder Verbote gefördert werden kann, sondern durch Innovation und rationale, ökonomische Analysen.

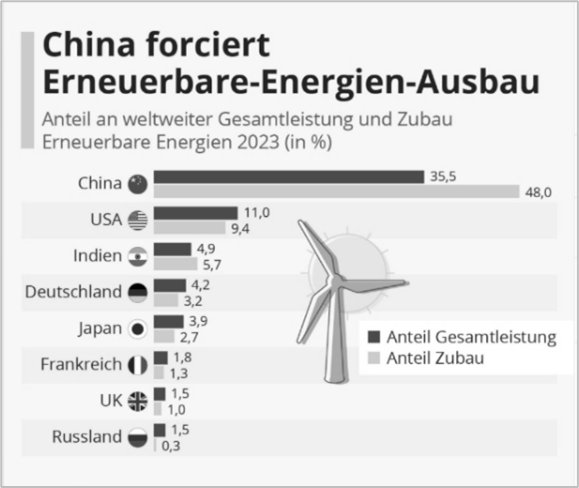

Ein weiteres Beispiel ist China. Der Staat treibt den Ausbau erneuerbarer Energien voran und setzt neue Maßstäbe bei deren Ausbau. China baut nahezu doppelt so viele Wind- und Solarkapazitäten wie der Rest der Welt zusammen. Dies ist ein strategischer Schritt, um die Energieversorgung langfristig zu sichern und die Abhängigkeit von fossilen Brennstoffen zu reduzieren. Dies geht nicht zwingend mit dem „klassischen Nachhaltigkeitsgedanken“ einher, das Ergebnis ist jedenfalls sehr positiv für die Umwelt.

Quelle: Statista, IEA. Eigene Darstellung.

In Europa versucht der Gesetzgeber mit der aktuell diskutierten „Omnibus-Regelung“ dem regulatorischen Druck etwas Wind aus den Segeln zu nehmen. Zentrale Punkte sind die Anhebung der Unternehmensgröße für die Nachhaltigkeitsberichtserstattung, die Verschiebung der Nachhaltigkeitsberichterstattung für mittelgroße Unternehmen auf 2027 und die Vereinfachung der OffenlegungsVO. Da Unternehmen auf Gewinnmaximierung ausgerichtet sind, können Investor:innen darauf vertrauen, dass höhere Energieeffizienz, bessere Sozialstandards und eine starke Unternehmensführung auch wirtschaftlichen Erfolg bringen können. Eine durchweg positive Entwicklung, die gut für Umwelt, Sozialstandards und Unternehmensführung ist. Zudem ist dieser Trend weitestgehend unabhängig von staatlicher Umweltpolitik.

Ökonomische Vorteile durch hohe ESG-Standards

Studien (Harvard Law School & MDPI) zeigen, dass Unternehmen, die in den Bereichen Soziales (Social) und Unternehmensführung (Governance) hohe Standards setzen, potenziell ökonomische Vorteile erzielen können. Im Bereich Social wird unter anderem das Arbeitsumfeld bewertet. In vielen Branchen gestaltet sich die Suche nach qualifizierten Fachkräften als Herausforderung: Unternehmen, die ihren Mitarbeiter:innen bessere Arbeitsbedingungen bieten, werden von qualifizierten Fachkräften bevorzugt. Motivierte und zufriedene Mitarbeiter:innen tragen maßgeblich zum Erfolg eines Unternehmens bei. Das G – Governance – bezieht sich in vielerlei Hinsicht auf die Rechte von Anteilsinhaber:innen bzw. die Transparenz und Rechtskonformität des Unternehmens. Das ist auch für Aktionär:innen von Vorteil. Nicht nur für das einzelne Unternehmen bietet es Vorteile ESG in die Unternehmensprozesse zu integrieren, sondern zahlreiche Branchen profitieren von der Nachhaltigkeitswende: Energie und Infrastruktur (z. B. Wind- und Solartechnologie), Bau & Immobilien (z. B. energieeffizienter Wohnraum, nachhaltige Baustoffe, energieeffiziente Lösungen für Gebäude), Mobilität (z. B. E-Mobilität, nachhaltige Alternativen zum Individualverkehr), Konsumgüter & Einzelhandel (nachhaltige Mode, Bio-Lebensmittel), Kreislaufwirtschaft & Recycling, Digitalisierung und ESG-Software etc.

ESG vereint wissenschaftliche Erkenntnisse, regulatorische Rahmenbedingungen und gesellschaftliche Erwartungen, um nachhaltiges Handeln zu fördern. Diese Faktoren zusammen zeigen, dass ESG weit über ein kurzfristiges Phänomen hinausgeht. Es ist vielmehr ein Ausdruck des globalen Bewusstseins für die Notwendigkeit eines neuen Umgangs mit natürlichen Ressourcen und sozialen Strukturen. Es ist wichtig zu betonen, dass ein gutes ESG-Rating nicht automatisch zu einer besseren finanziellen Performance führt. Die Kombination von ESG-Erkenntnissen mit traditionellen finanziellen Analysen kann dazu beitragen, fundiertere Investitionsentscheidungen zu treffen und das Risiko-Rendite-Profil eines Portfolios zu optimieren.

Finanzprodukte als Treiber für Klimaziele und gesellschaftliche Verantwortung

Die Finanzbranche kann einen großen Mehrwert zur Erreichung der Klimaziele leisten, indem sie die Transformation der Wirtschaft in Richtung Nachhaltigkeit unterstützt. Dieser Wandel bietet große Chancen, nicht nur für Unternehmen, Umwelt und Gesellschaft, sondern auch für Anleger:innen – sofern Investor:innen genau prüfen, wie ihr Geld veranlagt wird und sich nur mit transparenten Lösungen zufriedengeben.

Darüber hinaus unterscheiden sich einzelne Länder sehr stark in der Einschätzung ökologischer Standards. Bestes Beispiel hierfür ist die Kernenergie, die in Frankreich einen ausgesprochen guten Ruf genießt, während sie in Deutschland und Österreich überaus skeptisch betrachtet wird. Zudem haben sich auch noch keine international einheitlichen Nachhaltigkeitssiegel durchgesetzt. Daher sind Anleger:innen auf leicht verständliche nationale Auslegungen und Standards angewiesen.

Je klarer und transparenter die Strategie eines ESG-Finanzprodukts ist und je genauer die Kriterien für Unternehmen definiert sind, desto präziser können Anleger:innen mit ihren Investitionen zu wichtigen Zielen wie der Reduktion von Treibhausgasemissionen und dem Schutz der Artenvielfalt und Biodiversität beitragen. Es ist ein Auftrag sowohl an die Finanzbranche als auch an die Investor:innen, den zusätzlichen Diversifikationsaspekt „Nachhaltigkeit“ in ihre Portfolios zu integrieren.

Was charakterisiert ein nachhaltiges Anlageprodukt?

Im Rahmen des Green Deals hat die EU einen wichtigen Schritt unternommen, um Transparenz über nachhaltige Finanzanlagen zu schaffen. Die Offenlegungsverordnung (Sustainable Finance Disclosure Regulation, SFDR) wurde eingeführt, um die Nachhaltigkeitsaspekte von Finanzprodukten klar und verständlich darzustellen. Sie verpflichtet Finanzmarktteilnehmer:innen und -berater:innen dazu, detaillierte Informationen über nachhaltige Investitionen und deren Auswirkungen offenzulegen.

Artikel-8-Produkte

Diese Produkte fördern ganzheitlich ökologische oder soziale Merkmale, ohne einen konkreten Fokus auf ein bestimmtes Nachhaltigkeitsziel zu legen. Sie müssen offenlegen, welche ökologischen oder sozialen Merkmale sie berücksichtigen und, falls zutreffend, eine Benchmark zur Messung der Nachhaltigkeit verwenden. Die Transparenz über diese Merkmale ermöglicht es den Anleger:innen, zu verstehen, inwieweit das Produkt ESG-Kriterien in die Anlagestrategie integriert.

Artikel-9-Produkte

Diese Produkte haben klare nachhaltige Investitionsziele, die darauf abzielen, konkrete ökologische oder soziale Ziele zu erreichen. Sie müssen detailliert offenlegen, wie diese nachhaltigen Investitionen umgesetzt werden und aufzeigen, wie sie zu den definierten Zielen beitragen. Diese Angebote sind stärker darauf ausgerichtet, messbare Auswirkungen auf Umwelt oder Gesellschaft zu erzielen und bieten somit eine klarere Nachhaltigkeitsstrategie.

Strenge Selektionskriterien im Auswahlprozess von nachhaltigen Finanzprodukten

Da es noch keine einheitliche Definition oder klar definierte Kriterien für ESG-Investments gibt, kann dies zu Unsicherheiten führen. Um diesem Mangel an Klarheit entgegenzuwirken, verfolgt die Schoellerbank einen strengen und transparenten Ansatz bei der Klassifizierung von nachhaltigen Investmentprodukten.

Die Schoellerbank bietet zahlreiche Investmentlösungen, die dem nachhaltigen Investmentprozess und den Qualitätskriterien der Bank entsprechen. Dabei stehen ökologische und soziale Merkmale gemäß Artikel 8 der EU-Offenlegungsverordnung im Fokus. Die Auswahl der Anlageklassen wie Aktien, Anleihen und Fonds erfolgt nach den strengen Nachhaltigkeits- und Produktauswahlkriterien der Schoellerbank. Firmen mit schweren Verstößen gegen den UN Global Compact werden ausgeschlossen. Bei staatlichen Emittenten wird auf die Einhaltung demokratischer Grundrechte, die effektive Bekämpfung von Korruption und die Ratifizierung von internationalen Klimaabkommen wie dem Kyoto-Protokoll und dem Pariser Abkommen geachtet. Folgende nachhaltige Investmentprodukte werden angeboten:

- nachhaltige Vermögensverwaltung mit Individualwerten

- nachhaltige Publikumsfonds

- Spezialfondsmandate ab 15 Mio. Euro mit einem klaren Bezug auf ESG- und Nachhaltigkeitskriterien

Neben klassischen Finanzprodukten können Anleger:innen auch Kapital in alternative Veranlagungen investieren. Beispiele sind soziale Projekte, Stiftungen oder Beteiligungen, deren Hauptziel die Förderung ökologischer oder sozialer Zwecke ist. Dies bietet eine weitere Möglichkeit, Kapital gezielt für nachhaltige und gemeinwohlorientierte Ziele einzusetzen.

Fazit:

Nachhaltige Geldanlage befindet sich im Spannungsfeld zwischen gesellschaftlichem Anspruch, politischer Regulierung und wirtschaftlicher Realität. Während ESG-Investments zeitweise an Aufmerksamkeit verloren haben, bleibt ihre Bedeutung für langfristige Stabilität und Transformation der Wirtschaft unbestritten. Globale Unterschiede in der Regulierung und Wahrnehmung – etwa zwischen Europa, den USA und China – zeigen, wie vielfältig der Zugang zu Nachhaltigkeit sein kann. Auch wenn aktuell durch die USA getrieben der Eindruck einer Abkehr von ESG entsteht, so ist dies, bei genauerem Betrachten, nur eine Seite der Medaille.

Der Begriff Nachhaltigkeit hat sich zu dem ursprünglich ethischen Ansatz um Komponenten wie Innovation und Wettbewerbsfähigkeit erweitert; es geht um nichts anderes als kluge Wirtschaftspolitik. Für Investor:innen wird Transparenz zum zentralen Faktor: Klare Standards, nachvollziehbare Kriterien und glaubwürdige Strategien entscheiden über Vertrauen und Wirkung. Institutionen wie die Schoellerbank leisten hier einen wichtigen Beitrag, indem sie verantwortungsvolle Investmentlösungen mit klaren ESG-Kriterien verbinden und so nachhaltiges Investieren mit ökonomischer Vernunft vereinen.

Autorin:

Mag. Doris Eichelburg, CFP®, EFA®

Nachhaltigkeitsbeauftragte

Schoellerbank AG

Tel.: +43 (0)662 86 84-2394

doris.eichelburg@schoellerbank.at

Rückfragen bitte auch an:

Marcus Hirschvogl, BA, ACI OC

Pressesprecher, Media Relations & Executive Communications

Kommunikation und PR

Schoellerbank AG

Tel.: +43/1/534 71-2950

1010 Wien, Renngasse 3

marcus.hirschvogl@schoellerbank.at

Die Schoellerbank, gegründet 1833, ist eine der führenden Privatbanken Österreichs und gilt als Spezialist für anspruchsvolle Vermögensanlage. Sie konzentriert sich auf die Kernkompetenzen Vermögensanlageberatung, Vermögensverwaltung und Wealth Advisory. Ihre Anlagephilosophie definiert sich über das Motto „Investieren statt Spekulieren“. Die Schoellerbank ist mit acht Standorten und 320 Mitarbeiter:innen die einzige österreichweit vertretene Privatbank. Sie verwaltet für private und institutionelle Anleger:innen ein Vermögen von mehr als 13 Milliarden Euro. Die Schoellerbank ist eine 100%ige Tochter der UniCredit Bank Austria und ist das Kompetenzzentrum der UniCredit für Wealth Management in Österreich. Mehr Informationen unter www.schoellerbank.at.

Diesen Text sowie weitere Presseinformationen finden Sie im Internet auf unserer Presseseite.

Das sollten Sie als Anleger:in beachten – wichtige Risikohinweise:

Jede Kapitalveranlagung ist mit einem Risiko verbunden. Wert und Rendite einer Anlage können plötzlich und in erheblichem Umfang steigen oder fallen und können nicht garantiert werden. Auch Währungsschwankungen können die Entwicklung des Investments beeinflussen. Es gibt die Möglichkeit, dass Anleger:innen nicht die gesamte investierte Summe zurückerhalten, unter anderem dann, wenn die Kapitalanlage nur für kurze Zeit besteht. Unter außergewöhnlichen Umständen kann es bis zum Totalverlust des eingesetzten Kapitals samt Kaufspesen kommen. Wir weisen darauf hin, dass sich die Zahlenangaben bzw. Angaben zur Wertentwicklung auf die Vergangenheit beziehen und dass die frühere Wertentwicklung kein verlässlicher Indikator für künftige Ergebnisse ist. Gebühren und steuerliche Aufwendungen können die angeführten Performancezahlen reduzieren.

Rechtliche Hinweise:

Diese Unterlage wurde nur zu Werbezwecken erstellt und stellt keine Finanzanalyse, keine Anlageberatung und keine Anlageempfehlung dar. Die vorliegenden Informationen sind insbesondere kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren sowie keine Aufforderung, ein solches Angebot zu stellen. Sie dienen nur der Erstinformation und können eine auf die individuellen Verhältnisse und Kenntnisse der Anleger:innen bezogene Beratung nicht ersetzen. Diese Marketingmitteilung wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt auch nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Über den grundsätzlichen Umgang der Schoellerbank AG mit Interessenkonflikten sowie über die Offenlegung von Vorteilen informiert Sie die Broschüre „MiFID II – Markets in Financial Instruments Directive“. Ihre Berater:innen informieren Sie gerne im Detail.

Bezüglich der steuerlichen Behandlung wenden Sie sich bitte an Ihre Steuerberater:innen. Die steuerliche Behandlung ist von den persönlichen Verhältnissen der Anleger:innen abhängig und kann künftig Änderungen unterworfen sein.

Die vorliegenden Informationen wurden von der Schoellerbank AG, Renngasse 3, 1010 Wien auf der Grundlage von öffentlich zugänglichen Quellen erstellt, die als zuverlässig eingeschätzt werden. Die Informationen können jederzeit einer Änderung unterliegen. Die Schoellerbank AG ist zu einer Aktualisierung dieser Informationen nicht verpflichtet. Die Haftung der Schoellerbank AG für leichte Fahrlässigkeit im Zusammenhang mit der Quellenrecherche und -studie und den darauf beruhenden Informationen wird ausgeschlossen.

Diese Unterlage darf nicht an „US-Persons“ (Regulation S des US-Securities Act 1933) ausgehändigt werden.

Vervielfältigungen – in welcher Art auch immer – sind nur nach vorheriger ausdrücklicher Genehmigung der Schoellerbank AG zulässig. Bei Fragen wenden Sie sich bitte an Ihre Betreuer:innen. Irrtum und Druckfehler vorbehalten.

Stand: 26. Mai 2025

Diese Marketingmitteilung wurde von der Schoellerbank AG, Renngasse 3, 1010 Wien erstellt (Medieninhaber und Hersteller).