- Der Gesundheitsaktienmarkt gilt aufgrund seiner Stabilität und Krisenresistenz als besonders attraktiv für Anleger:innen. Die stetig wachsende Nachfrage durch den demografischen Wandel und Veränderungen des Lebensstils erfordert allerdings sowohl strukturelle als auch gesellschaftliche Veränderungen

- Wissenschaftliche Fortschritte und neue Technologien bringen laufend Lösungen für bisher unzureichend adressierte Erkrankungen – von seltenen Krankheiten bis zu chronischen Leiden – und stärken die Rolle des Sektors in einem ausgewogenen Portfolio

- Aktuelle Meilensteine in der Krebs- und Adipositasbehandlung versprechen nicht nur bessere Therapien, sondern eröffnen Unternehmen langfristiges Umsatz- und Gewinnwachstum

- Geringe Bewertungen bei Small- und Mid-Caps sowie große Liquidität bei Pharmaunternehmen fördern Übernahmen und strategische Partnerschaften, insbesondere angesichts bevorstehender Patentabläufe

- Künstliche Intelligenz, Digital Health, Biotech und medizintechnische Geräte prägen die nächsten Jahre. Politische Unsicherheiten – etwa in den USA – sollten Anleger:innen nicht von langfristigen Perspektiven im Gesundheitssektor ablenken. Der „Schoellerbank Global Health Opportunities“ bietet Anleger:innen die Chance, gezielt in den Gesundheitsmarkt zu investieren

Herausforderungen für das Gesundheitswesen

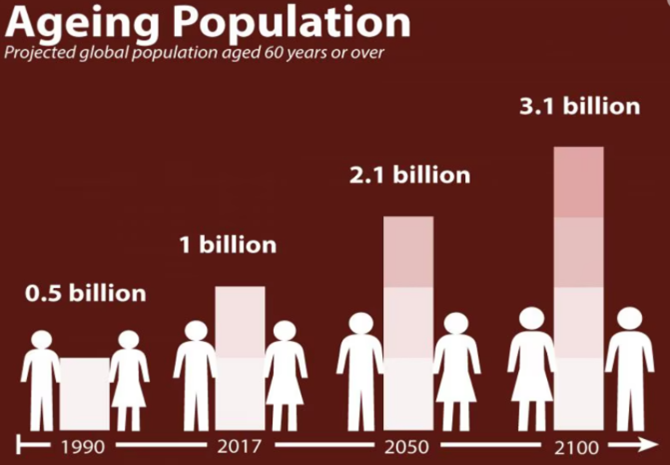

Das Gesundheitswesen steht weltweit vor vielen Herausforderungen, die sowohl strukturelle als auch gesellschaftliche Veränderungen erfordern. Eine der größten Herausforderungen ist der demografische Wandel: Die Bevölkerung wird immer älter, wodurch der Bedarf an medizinischer Versorgung, Pflege und chronischer Krankheitsbehandlung stark an-steigt.

Die Veränderung des Lebensstils – geprägt durch Bewegungsmangel, ungesunde Ernährung und Stress – führt zu einem Anstieg chronischer Erkrankungen wie Diabetes, Herz-Kreislauf-Leiden und Fettleibigkeit. Dies belastet das Gesundheitswesen zunehmend, da die Behandlung langwierig und kostenintensiv ist und Prävention oft vernachlässigt wird. Gleichzeitig fehlt es an Fachkräften – insbesondere in der Pflege und im ärztlichen Bereich –, was die Versorgungssicherheit gefährdet.

Eine weitere Herausforderung ist die steigende Kostenbelastung. Neue Technologien, innovative Therapien und eine wachsende Anspruchshaltung der Patient:innen treiben die Gesundheitsausgaben in die Höhe. Viele Gesundheitssysteme geraten dadurch unter finanziellen Druck und stehen vor der Aufgabe, Effizienz und Qualität in Einklang zu bringen. Auch die Digitalisierung stellt eine Herausforderung dar. Zwar bietet sie große Chancen zur Verbesserung der Versorgung, doch der technische Rückstand, Datenschutzbedenken und mangelnde Interoperabilität behindern eine flächendeckende Umsetzung. Schließlich ist auch die soziale Ungleichheit ein zentrales Problem: Der Zugang zu medizinischer Versorgung ist oft von Einkommen, Bildung oder Wohnort abhängig – was eine faire Gesundheitsversorgung erschwert.

Quelle: United Nations Department of Economic and Social Affairs, Population Division, World Population Prospects: The 2017 Revision; produced by: United Nations Department of Public Information.

Quelle: United Nations Department of Economic and Social Affairs, Population Division, World Population Prospects: The 2017 Revision; produced by: United Nations Department of Public Information.

Chancen und Potenziale einer Investition in den Gesundheitssektor

Investitionen in den Gesundheitsaktienmarkt können für Anleger:innen aus mehreren Gründen attraktiv sein. Zum einen gehört der Gesundheitssektor zu den stabilsten und krisenresistentesten Branchen. Unabhängig von der wirtschaftlichen Lage bleibt die Nachfrage nach medizinischer Versorgung, Medikamenten und Gesundheitsdienstleistungen bestehen. Dies macht Gesundheitsaktien vergleichsweise wenig konjunkturanfällig und bietet Anleger:innen eine gewisse Sicherheit. Zum anderen ist das langfristige Wachstumspotenzial ein weiterer wichtiger Aspekt: Die Veränderung der Demografie, insbesondere der alternden Bevölkerung in vielen Industrieländern, lässt den Bedarf an Gesundheitsleistungen kontinuierlich steigen.

Gleichzeitig fördern Innovationen – etwa in den Bereichen Biotechnologie, Medizintechnik oder digitale Gesundheit – die Entwicklung neuer Produkte und Märkte. Dadurch entstehen regelmäßig neue Chancen für Investor:innen – Marktpotenzial entsteht. Zudem bietet der Gesundheitssektor eine große Vielfalt an Unternehmen – von etablierten Pharma- und Medizintechnikkonzernen bis zu forschungsintensiven Biotech-Firmen. Viele dieser Unternehmen zahlen stabile Dividenden und gelten als solide Anlagewerte. Der Sektor bringt mit modernsten Innovationen Lösungen hervor, die bisher ungedeckte medizinische Bedürfnisse adressieren. Diese Signale, untermauert mit attraktiven Bewertungen, deuten auf ein Performance-Potenzial auf den Kapitalmärkten hin und rechtfertigen einen genaueren Blick auf Gesundheitsaktien. Neben der finanziellen Attraktivität hat die Branche auch eine hohe gesellschaftliche Bedeutung, da Investitionen hier zur Verbesserung der globalen Gesundheitsversorgung beitragen. Insgesamt ist der Gesundheitsaktienmarkt ein bedeutender Baustein für ein ausgewogenes und zukunftsorientiertes Anlageportfolio.

Attraktives Umsatz- und Gewinnwachstum spiegelte sich seit Anfang 2024 nicht in den Ergebnissen wider

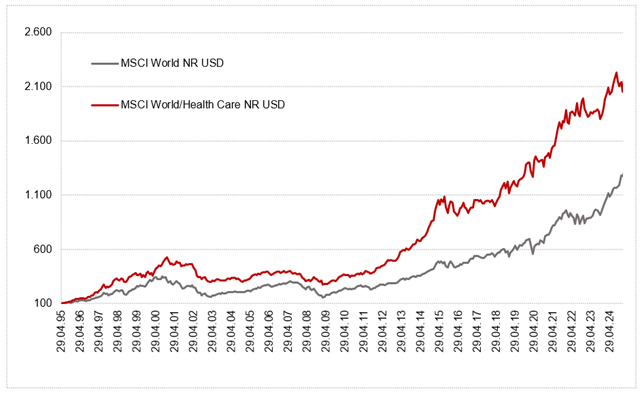

Seit Beginn des Jahres 2024 zeigte der Gesundheitsaktienmarkt eine insgesamt erfreuliche Entwicklung. Der MSCI World Health Care Index konnte +4,3 % / +1,6 % (in USD / EUR, bis 30.04.2025) an Wert zulegen. Allerdings blieb der Gesundheitsaktienmarkt hinter den Ergebnissen des breiten Aktienmarktes zurück. Getragen von technologischem Fortschritt – ein wesentlicher Treiber des Wachstums im Technologiesektor war der Durchbruch und die zunehmende Integration von Künstlicher Intelligenz –, verzeichneten die weltweiten Aktienmärkte eine insgesamt starke Performance. Der US-amerikanische Aktienmarkt war dabei besonders erfolgreich und der MSCI World Index stieg um +17,6 % / +14,6 % (in USD / EUR). Somit zogen Investor:innen verstärkt in wachstumsstarke Sektoren wie Technologie und Kommunikation, während Gesundheitsaktien weniger Beachtung fanden.

Erst im zweiten Halbjahr stabilisierte sich die Nachfrage, insbesondere bei Unternehmen im Bereich der medizinischen Versorgung und Medizintechnik. Allerdings blieben Life-Science-Unternehmen und Anbieter von Forschungslösungen hinter den Erwartungen zurück, was teilweise auf eine geringere Nachfrage nach Covid-19-Tests und eine Reduzierung von Forschungsbudgets zurückzuführen war.

Ein weiterer Belastungsfaktor war die politische Unsicherheit, insbesondere in den USA, wo Diskussionen über die Preisgestaltung von Medikamenten und Medicare-Reformen die Stimmung im Sektor bereits im Jahr 2024 trübten. All dies geschah vor dem Hintergrund, dass das Gesundheitswesen die Fähigkeit unter Beweis stellt, unabhängig vom wirtschaftlichen, politischen und regulatorischen Umfeld ein konstant attraktives Umsatz- und Gewinnwachstum zu erzielen. Abgestrafte Small- und Mid-Caps werden aktuell zu historisch niedrigen Bewertungen gehandelt.

Trotz dieser Herausforderungen gibt es auch positive Aspekte: Die Bewertungen vieler Gesundheitsunternehmen befinden sich am unteren Ende ihres historischen Bereichs und die Fundamentaldaten zeigten sich robust, was potenzielle Einstiegsmöglichkeiten für langfristig orientierte Anleger:innen bietet.

Vergleich der historischen Wertentwicklungen MSCI World vs. MSCI World Health Care (Angaben in Prozent, 30 J)

Quelle: Morningstar Direct, eigene Darstellung. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu.

Quelle: Morningstar Direct, eigene Darstellung. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu.

Klinische Meilensteine des vergangenen Jahres inkl. einiger Beispiele

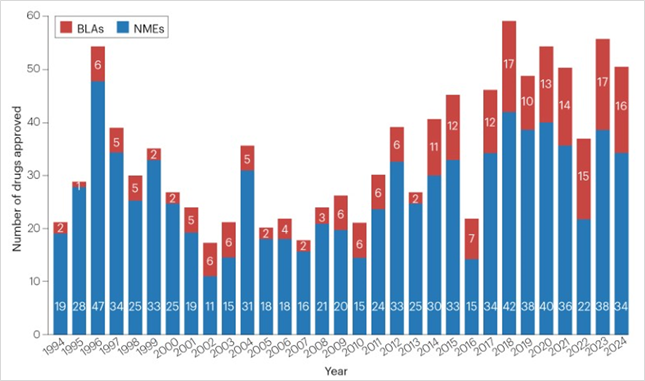

Insgesamt zeigte das Jahr 2024 einen bedeutenden Fortschritt in der Arzneimittel- und Therapieentwicklung, insbesondere in den Bereichen Gentherapie, Diabetesbehandlung, Neurologie, Onkologie und Infektionsmedizin. Die US-amerikanische Food and Drug Administration (FDA) genehmigte insgesamt 50 neue Arzneimittel mit neuen Wirkstoffen. Über die Hälfte dieser Medikamente zielte auf seltene Erkrankungen (Orphan Drugs), die weniger als 200.000 Menschen betreffen. 68 % der Zulassungen erfolgten zunächst in den USA, bevor sie in anderen Ländern genehmigt wurden.

Diese Art von medizinischem Fortschritt ist nicht nur für Patient:innen und Gesundheitssysteme gleichermaßen von großer Bedeutung, sondern bietet Unternehmen auch die Möglichkeit, über viele Jahre hinweg ein hohes Umsatz- und Gewinnwachstum zu erzielen, da die Zielgruppe für derlei Erkrankungen teils außerordentlich groß ist.

Anzahl der neu zugelassenen Arzneimittel in den USA

Quelle: nature 20.01.2025; BLA (Biologic License Application / NME (New Molecular Entity).

Quelle: nature 20.01.2025; BLA (Biologic License Application / NME (New Molecular Entity).

- Ein herausragendes Ereignis war die Zulassung der ersten CRISPR/Cas-basierten Gentherapie in der EU. Das Medikament wurde zur Behandlung der Sichelzellkrankheit und der transfusionsabhängigen β-Thalassämie zu-gelassen. Dabei werden die hämatopoetischen Stammzellen der Patient:innen entnommen, genetisch bearbeitet und anschließend zurückgegeben, um die Produktion von fetalem Hämoglobin zu reaktivieren und die Symptome zu lindern.

- In der Neurologie & Immunologie erteilte nach der FDA (Food and Drug Administration) die Europäische Kommission erstmals eine Zulassung für ein Alzheimer-Medikament, das gezielt auf die Krankheitsprozesse einwirkt: Lecanemab reduziert die Bildung von schädlichen Plaques im Gehirn und verlangsamt so den kognitiven Abbau. Es wird jedoch nur für Patient:innen im frühen Stadium der Erkrankung empfohlen.

- Im Bereich der Diabetesbehandlung wurde Insulin icodec zugelassen, das den Basalinsulinbedarf für eine ganze Woche mit nur einer einzigen subkutanen Injektion abdeckt. Dies stellt eine deutliche Erleichterung im Diabetesmanagement dar.

- Auch im Onkologie-Ressort kamen mehrere neue Medikamente auf den Markt, darunter sechs Kinase-Inhibitoren, die gezielt mutierte Kinasen (Enzyme) hemmen, welche das unkontrollierte Zellwachstum fördern.

- Neu unter den zugelassenen Medikamenten befinden sich nunmehr im Bereich der Infektionskrankheiten zwei Reserveantibiotika, die auch bei multiresistenten Bakterien wirksam und für den Einsatz bei besonders resistenten Erregern vorgesehen sind.

- Zudem wurde der mRNA-Impfstoff mRNA-1345 gegen das Respiratorische Synzytial-Virus (RSV) eingeführt, der speziell für ältere Erwachsene über 60 Jahren entwickelt wurde. Der Impfstoff, der seit November in Deutschland verfügbar ist, ist der erste mRNA-Impfstoff, der in der EU für eine andere Krankheit als Covid-19 zugelassen wurde.

Diese Entwicklungen zeigen einen klaren Trend zu innovativen Therapien, insbesondere in den Bereichen Gentherapie, Onkologie und Infektionskrankheiten. Die Fortschritte bieten Hoffnung für Patient:innen mit bislang schwer behandelbaren Erkrankungen.

Patentabläufe bis 2028 setzen Pharmaunternehmen unter Innovationsdruck

In den zehn führenden Industrienationen sind bis 2028 Produktumsätze von über 161 Milliarden US-Dollar durch auslaufende Patente gefährdet (Quelle: MEDICAL Strategy – Rückblick 2023 & Ausblick 2024; IQVIA Report, Jänner 2024). Dieser sogenannte Patent Cliff stellt die großen Pharmaunternehmen vor große Herausforderungen: Um ihre Marktposition zu sichern, müssen sie kontinuierlich neue Medikamente und Therapien entwickeln. Gelingt dies nicht aus eigener Kraft, erfolgt die Stärkung der Produktpipeline häufig durch Zukäufe oder Lizenzvereinbarungen. Die finanzielle Ausstattung der führenden Unternehmen bietet dafür reichlich Spielraum: Die Top 16 der globalen Pharmabranche verfügen über ein geschätztes Investitionspotenzial von mehr als 500 Milliarden US-Dollar – bestehend aus liquiden Mitteln und möglichem Fremdkapital. Gleichzeitig ergeben sich vor allem in volatilen Marktphasen interessante Chancen im Small- und Mid-Cap-Segment, etwa durch günstige Bewertungen und innovationsstarke Projekte.

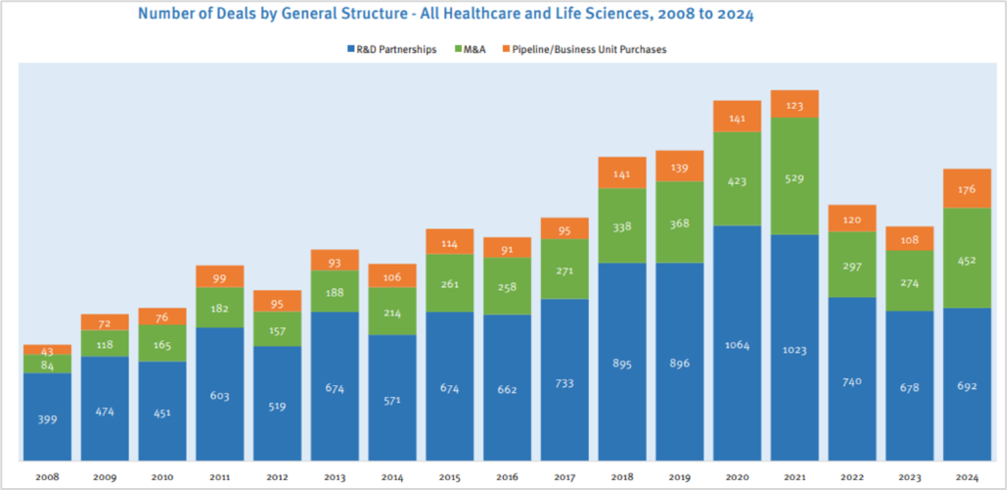

Angesichts zahlreicher bevorstehender Patentabläufe und der vergleichsweise niedrigen Bewertungen innovativer, kleinerer Unternehmen intensivierten große Pharmakonzerne seit 2023 ihre M&A-Aktivitäten (Fusionen und Übernahmen) nach den Jahren 2020/2021 erneut, um ihre Marktposition langfristig zu sichern. Besonders im Fokus stehen dabei Unternehmen mit einer Marktkapitalisierung zwischen einer und zehn Milliarden US-Dollar, die als besonders attraktive Übernahmekandidaten gelten. Die nachfolgende Grafik mit dem Transaktionsvolumen im Gesundheits- und Biowissenschaftssektor verdeutlicht die Dynamik dieser Entwicklung.

Quelle: Stifel Biopharmaceutical Sector Outlook for 2025, 8. 1. 2025. / DealForma Database.

Quelle: Stifel Biopharmaceutical Sector Outlook for 2025, 8. 1. 2025. / DealForma Database.

Die aktuelle US-Gesundheitspolitik unter Präsident Donald Trump hat tiefgreifende Auswirkungen auf den Gesundheitssektor und bringt sowohl Chancen als auch Herausforderungen mit sich. Unternehmen müssen sich an die neuen regulatorischen Rahmenbedingungen anpassen und passende Strategien entwickeln, um in diesem dynamischen Umfeld erfolgreich zu bleiben. Dieser Anpassungsprozess benötigt Zeit und führt derzeit zu einem Rückgang hochkarätiger M&A-Aktivitäten, die sowohl Kapitalanlagen ermöglichen als auch frisches Kapital in den Sektor ziehen könnten. Zwar ist diese Entwicklung kurzfristig nicht förderlich, doch Geduld ist gefragt: M&A ist ein struktureller Bestandteil der Branche und wird zurückkehren. Es gibt viele vielversprechende neue Medikamente und Therapien sowie Wachstumschancen bei kleineren Unternehmen, die größere Konzerne langfristig nicht ignorieren können. Trotz dieser Vorgaben mit einem erschwerten Wettbewerbsumfeld und politischer Unsicherheiten gab es vor allem kleinere Zukäufe unter fünf Milliarden US-Dollar, wie Lundbecks Übernahme von Longboard und Mercks Erwerb von EyeBio.

Bedeutende Übernahmen und Kooperationen

In den letzten Monaten gab es im Gesundheitssektor mehrere bedeutende Übernahmen bzw. Partnerschaften, die die Dynamik und den Innovationsdruck in der Branche hervorheben. Diese Transaktionen verdeutlichen den anhaltenden Trend zu Konsolidierungen und strategischen Akquisitionen im Gesundheitssektor, insbesondere in Bereichen wie Bi-opharma, MedTech und Gesundheitsdienstleistungen.

- Im zweiten Halbjahr 2024 kündigte Novartis eine bedeutende strategische Partnerschaft mit dem US-Biotechnologieunternehmen Dren Bio an. Ziel der Zusammenarbeit ist die gemeinsame Entwicklung neuartiger bispezifischer Antikörper für die Krebstherapie. Diese Antikörper sind darauf ausgelegt, gezielt Tumorzellen an-zugreifen, indem sie sich gleichzeitig an zwei unterschiedliche Zielstrukturen binden – eine vielversprechende Technologie im Bereich der Immunonkologie. Der potenzielle Gesamtwert der Kooperation beläuft sich auf bis zu drei Milliarden US-Dollar.

- Am 2. Dezember 2024 schloss der dänische Pharmakonzern H. Lundbeck A/S die Übernahme von Longboard Pharmaceuticals ab. Die Transaktion hatte einen Gesamtwert von etwa 2,6 Milliarden US-Dollar. Im Mittelpunkt der Übernahme steht das Medikament, das sich in der späten klinischen Entwicklungsphase für die Behandlung von Entwicklungs- und epileptischen Enzephalopathien (DEEs) befindet. Die US-amerikanische FDA hat dem Medikament den Status eines „Breakthrough Therapy Designation“ verliehen.

- Im Dezember 2024 gab Novo Holdings die Übernahme von Catalent bekannt – ein Deal im Volumen von 16,5 Milliarden US-Dollar. Catalent ist ein weltweit führender Anbieter im Bereich der pharmazeutischen Auftragsfertigung und -entwicklung (CDMO). Die Übernahme wird als Schritt gewertet, um die Lieferketten robuster aufzustellen und die eigene Wertschöpfungstiefe auszubauen – ein entscheidender Faktor in Zeiten wachsender globaler Nachfrage nach innovativen Therapien.

- Sanofi kündigt im Mai 2025 an, Vigil Neuroscience für 470 Millionen US-Dollar zu übernehmen. Sanofi stärkt sein neurologisches Portfolio, insbesondere im Bereich Alzheimer, durch die Übernahme von Vigil Neuroscience. Der Fokus liegt auf dem oralen Alzheimer-Medikament VG-3927, das sich in der klinischen Entwicklung befindet.

- Johnson & Johnson lanciert ebenfalls den Erwerb von Intra-Cellular Therapies für 15 Milliarden. Diese Akquisition erweitert das neurologische Portfolio von J & J, insbesondere mit dem Antipsychotikum Caplyta (Lumateperon), das für bipolare Depression und Schizophrenie zugelassen ist. Analyst:innen prognostizieren einen Jahresumsatz von bis zu vier Milliarden US-Dollar bis 2030, wenn es für weitere Indikationen zugelassen wird.

- BioMarin übernimmt Inozyme Pharma für 270 Millionen US-Dollar im Mai 2025 und erweitert sein Portfolio im Bereich der Enzymersatztherapie durch die Übernahme von Inozyme Pharma. Inozyme entwickelt eine Therapie für Kinder mit ENPP1-Defizienz, einer genetischen Erkrankung, die Blutgefäße, Weichteile und Knochen betrifft.

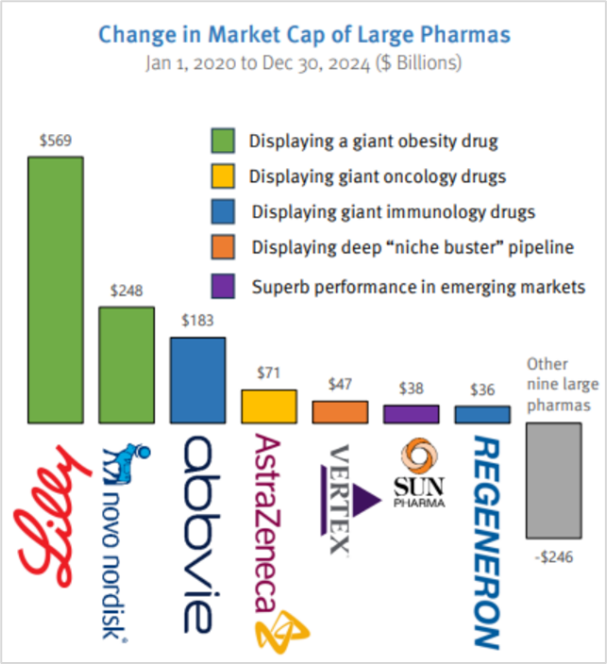

Was ist in den letzten 48 Monaten mit den großen Pharmaunternehmen passiert?

Nach der Pandemie haben sich die Regeln im Pharmasektor erheblich verändert. Der neue Denkansatz lautet „Go Big or Go Home“, was die Bedeutung einer breiten Marktdurchdringung und effektiver Therapien unterstreicht. Im Trend liegen vor allem sogenannte „Pipeline-in-a-Product-(PiP)“-Medikamente, die viele Anwendungsgebiete in einem einzigen Produkt vereinen und somit großes Potenzial für Wachstum bieten.

Quelle: Stifel Biopharmaceutical Sector Outlook for 2025, 8. 1. 2025 / Capital IQ.

Quelle: Stifel Biopharmaceutical Sector Outlook for 2025, 8. 1. 2025 / Capital IQ.

Eine der größten Veränderungen betrifft den Bereich der Fettleibigkeit, wo Medikamente aufgrund ihrer zahlreichen Indikationen und Anwendungsmöglichkeiten als besonders vielversprechend gelten. Das neue Mantra in der Branche lautet „Wirksamkeit auf großen Märkten“ – im Gegensatz zum früheren Fokus auf Präzisionstherapien für kleinere Märkte. Jedoch gibt es auch erfolgreiche Gegenbeispiele: Vertex Pharmaceuticals verfolgt eine „Nischenstrategie“ und erzielt mit Medikamenten für Erkrankungen wie Mukoviszidose und Typ-1-Diabetes Umsätze von über drei Milliarden US-Dollar.

Einige Schlüsselthemen für 2025 und darüber hinaus

Medizinische Geräte

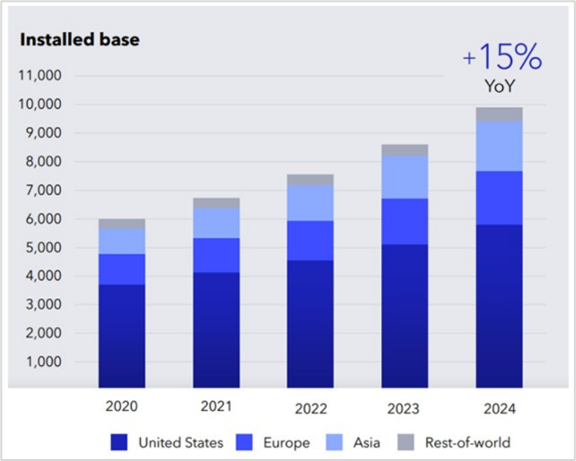

Die roboter-assistierte Chirurgie gilt als hochattraktives Investment, da sie einen stark wachsenden Zukunftsmarkt mit hohen technologischen Eintrittsbarrieren darstellt. Intuitive Surgical, Marktführer und Anbieter des da Vinci-Systems, profitiert von einer quasi-monopolartigen Stellung, stabilen Margen und einem kontinuierlichen Umsatzwachstum. In den letzten zehn Jahren stieg der Einsatz bei Weichteiloperationen um 27 %, während traditionelle Verfahren zurückgingen. Weltweit nahm die Zahl der robotergestützten Eingriffe auf 2,2 Millionen pro Jahr zu.

Neue leistungsfähigere Robotersysteme sowie die Integration von KI und Telesurgery eröffnen zusätzliche Wachstumspotenziale. Zudem führen kürzere Krankenhausaufenthalte zu geringeren Behandlungskosten, was die Nachfrage weiter steigert. Das Geschäftsmodell überzeugt auch durch hohe wiederkehrende Umsätze mit Instrumenten, Zubehör und Serviceverträgen. Für langfristig orientierte Anleger:innen bietet der Sektor somit solide Perspektiven in einem strategisch relevanten Zukunftsmarkt.

Anzahl der roboter-assistierten Chirurgiesysteme

Quelle: Intuitive Surgical Finanzdaten.

Quelle: Intuitive Surgical Finanzdaten.

Biotechnologie – das Ende einer jahrelangen Durststrecke?

Nach fast fünfjähriger Seitwärtsbewegung verschaffte die Lösung der Covid-Krise zwischen 2020 und 2021 der Biotechnologie einen enormen Schub. Allgemeines Interesse am Sektor und die Zurverfügungstellung von Kapital verschafften der Branche ungeahnte Aufmerksamkeit, und nicht selten verdoppelten bzw. verdreifachten sich einzelne Werte. Der Hype fand im Herbst 2021 mit der Erwartung höherer Zinsen und damit einem schwierigeren Finanzierungsumfeld ein abruptes Ende. Die hohe Innovationskraft – mittlerweile stammen mehr als 75 % der neuen Medikamente und Therapien aus den Laboren der Small- und Mid-Caps (im Jahr 2003 waren es laut dem IQVIA Institute nur etwa 25 %) – steigt nach wie vor deutlich an.

Besonders für neue Therapieansätze im Bereich der Onkologie spielt der Teilbereich Biotechnologie eine große Rolle. Sinkende Kosten in den Biowissenschaften, kombiniert mit Fortschritten in Begleittechnologien wie der Datenanalyse, verändern die Grundlagenforschung. Künstliche Intelligenz wird „state of the art“ in Forschung und Entwicklung und verkürzt den Entwicklungsprozess. Selten war die Diskrepanz zwischen hoher Innovationskraft und günstiger Marktbewertung größer als im aktuellen Umfeld. Nach dem Corona-Boom, einer Phase politischer Unsicherheit sowie regulatorischen Eingriffen hat der Biotechnologiesektor in den vergangenen Jahren spürbaren Gegenwind erfahren. Aktuell wirkt die Lage für viele Marktteilnehmer düster – als würde der Sektor im Schatten stehen. Doch gerade in solchen Momenten entstehen oft neue Chancen. Wichtig ist jedoch: Für antizyklische Investor:innen kann es besonders reizvoll sein, dem Sektor erneut verstärkte Aufmerksamkeit zu widmen. Denn echte Innovationen setzen sich langfristig durch – auch wenn es mitunter Geduld erfordert. Wer bereit ist, etwas längerfristig zu denken, wird oft gerade in Zeiten verhaltener Marktstimmung mit attraktiven Einstiegsmöglichkeiten belohnt.

Künstliche Intelligenz und Digital Health

Neue Technologien und innovative Produkte spielen eine zentrale Rolle dabei, die Effizienz im Gesundheitswesen zu steigern, Kosten zu senken und gleichzeitig die Versorgungsqualität zu sichern und weiter zu verbessern. Bereits in der frühen Phase der Arzneimittelentwicklung ermöglichen moderne Datenanalysen und KI-gestützte Verfahren eine gezieltere Identifikation vielversprechender Wirkstoffkandidaten sowie eine strukturiertere Auswertung komplexer Forschungsdaten. In der Produktion sorgen Automatisierung und optimierte Logistikprozesse für mehr Effizienz und geringere Kosten.

Angesichts von Entwicklungskosten von über zwei Milliarden US-Dollar pro Medikament ist jeder Effizienzgewinn von großer Bedeutung. Verbesserte Technologien ermöglichen eine präzisere Datenanalyse und erhöhen die Diagnosesicherheit spürbar. Auch die Telemedizin gewinnt an Relevanz: Sie erleichtert die Betreuung chronisch kranker Patient:innen, verbessert die Erreichbarkeit medizinischer Leistungen und trägt zu einer entlasteten Versorgung bei. So zeigt sich, dass digitale Innovationen nicht nur die Wirtschaftlichkeit stärken, sondern auch den Zugang zu hochwertiger Medizin nachhaltig fördern können.

Adipositasmedikamente – gekommen, um zu bleiben

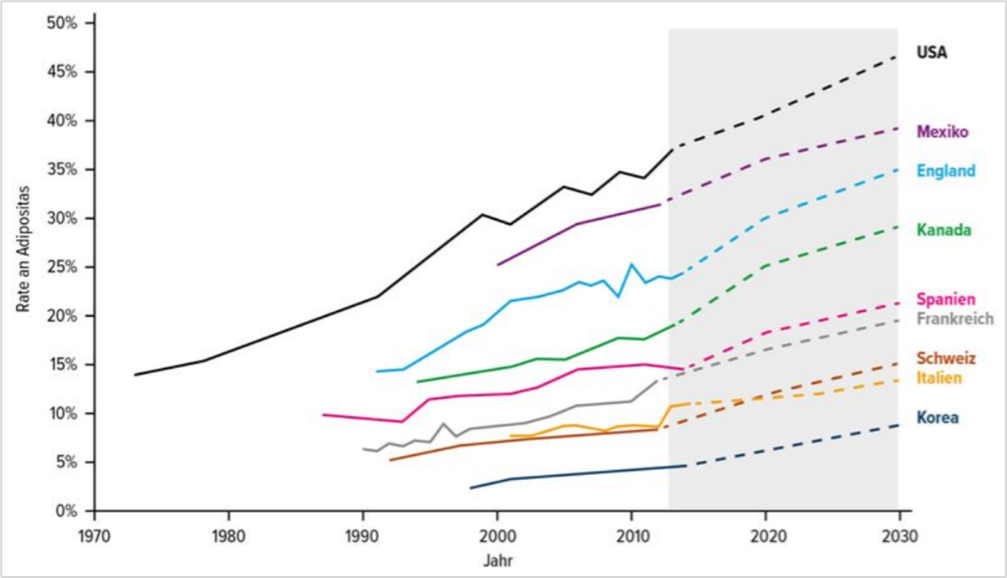

Schätzungen gehen davon aus, dass im Jahr 2035 fast ein Viertel der Weltbevölkerung als adipös gelten wird – im Jahr 2020 waren es rund 14 % (Quelle: Redburn Atlantic and World Obesity Atlas 2023). Der Anteil der Bevölkerung mit einem Body-Mass-Index von über 30 lag im Jahr 2021 in nahezu allen US-Bundesstaaten bei über 30 %. Das Risiko, an Begleiterkrankungen zu leiden, ist bereits ab einem BMI-Wert von 25 gegeben. Bluthochdruck, hoher Cholesterinspiegel, Typ-2-Diabetes, Herzerkrankungen und bestimmte Krebsarten verringern zudem die Lebenserwartung. Damit ist Fettleibigkeit eine der am weitesten verbreiteten Gesundheitsrisiken und hat nicht nur gravierende gesundheitliche Folgen für die Betroffenen, sondern auch erhebliche gesamtwirtschaftliche Auswirkungen.

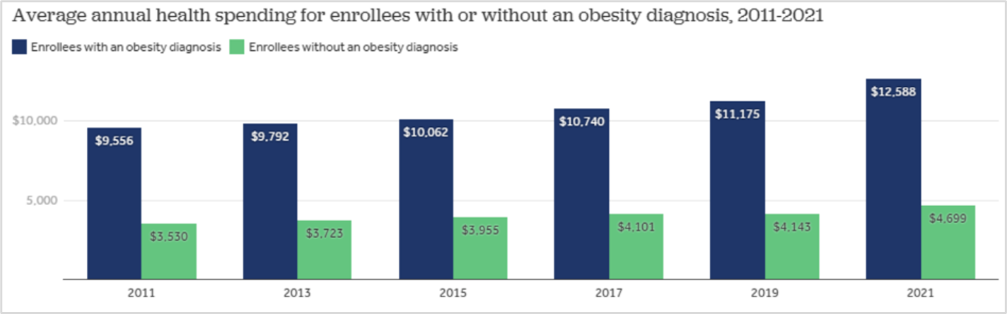

Laut Schätzungen von Morgan Stanley belaufen sich die makroökonomischen Kosten auf rund 3,6 % des US-Bruttoinlandsprodukts („Thoughts-on-the-Market“-Podcast, 30. November 2023). Ein Blick auf die durchschnittlichen Gesundheitsausgaben von US-Versicherten seit 2011 zeigt deutlich, wie stark die Kosten bei einer Adipositas-Diagnose im Vergleich zu nicht betroffenen Personen ansteigen. Diese Entwicklung unterstreicht die Dringlichkeit effektiver medizinischer und gesellschaftlicher Lösungen – sowohl zur Entlastung der Gesundheitssysteme als auch zur Sicherung langfristiger ökonomischer Stabilität.

Prognostizierter Anstieg der Prävalenz von Adipositas

Quelle: OECD

Quelle: OECD

Adipositaspandemie: eine Ursachensuche – Diabetologie & Endokrinologie – Universimed – Medizin im Fokus

Quelle: KFF analysis of Merative MarketScan Commercial Database, 2011-2021 / Note: Includes enrollees with insurance plans from large employers who have a diagnosis of overweight or obesity.

Quelle: KFF analysis of Merative MarketScan Commercial Database, 2011-2021 / Note: Includes enrollees with insurance plans from large employers who have a diagnosis of overweight or obesity.

Durchbruch bei Adipositas-Medikamenten: Chancen und Herausforderungen

Anfang August 2023 veröffentlichte Novo Nordisk positive klinische Ergebnisse für sein Gewichtsreduktionsmedikament, was einen regelrechten Hype auslöste. Die Studie zeigte, dass das Medikament das Risiko für Herzinfarkt und Schlaganfall bei Fettleibigen mit kardiovaskulären Vorerkrankungen um 20 % senkt. Ursprünglich 2005 für Typ-1-Diabetes zugelassen, kam der Wirkstoff 2018 unter dem Namen Ozempic auf den Markt und erhielt 2022 auch die Zulassung zur Adipositasbehandlung als Wegovy. Novo Nordisk ist damit führend im Bereich Adipositas-Medikamente, ebenso wie Eli Lilly, das 2023 sein eigenes Medikament, Zepbound, einführte.

Trotz des anfänglichen Hypes blieben die ersten Weiterentwicklungen wie Novo Nordisks experimentelles Kombinationsmedikament CagriSema mit dem GLP-1-Rezeptoragonisten Semaglutid (bekannt als Ozempic und Wegovy) und dem dualen Rezeptoragonisten Cagrilintid hinter den hochgesteckten Erwartungen. Wobei anzumerken ist, dass die Erwartungen an den Börsen teils irrational hoch sind. Die erhoffte durchschnittliche Gewichtsreduktion von -25 % konnte mit -22,7 % über 68 Wochen nur knapp nicht erfüllt werden, was einen starken Kursrückgang zur Folge hatte.

Die Medikamente bleiben trotz aktueller Herausforderungen äußerst vielversprechend, da sie weiterhin stabile Wachstumsraten und erhebliche Marktanteilsgewinne verzeichnen. Neue Medikamente und Technologien, die eine effektive Gewichtsreduktion ermöglichen, eröffnen Chancen, die wachsende Nachfrage nach Lösungen für Fettleibigkeit zu decken. Die Kombination von langfristiger Wirksamkeit, besserer Verträglichkeit und innovativen Verabreichungsformen wie Pillen statt Injektionen könnte den Zugang und die Akzeptanz erheblich steigern. Dies macht den Markt für Adipositas-Medikamente zu einem zukunftsträchtigen Bereich mit erheblichen Wachstumsperspektiven.

Spannungsfeld US-Gesundheitspolitik

Engagierte Anleger:innen sehen sich derzeit mit wesentlichen Herausforderungen konfrontiert. Regulatorische Risiken sind für Anleger:innen im Gesundheitssektor schwierig einzuschätzen, müssen aber eingeplant werden. Mit der Verabschiedung des Inflation Reduction Acts (IRA) im Jahr 2022, eines milliardenschweren Investitionsprogramms, das aus mehreren Teilbereichen besteht, wurde hinsichtlich der Arzneimittelpreisgestaltung in den USA bereits einiges auf den Weg gebracht. Teilweise wurden die Eigenkosten für Patient:innen begrenzt, andererseits kommen umsatzstarke Medikamente für Preisverhandlungen infrage. Zudem wurde von Präsident Trump mehrfach angekündigt, dass auch die Arzneimittelindustrie hinsichtlich Zöllen bedacht werden solle.

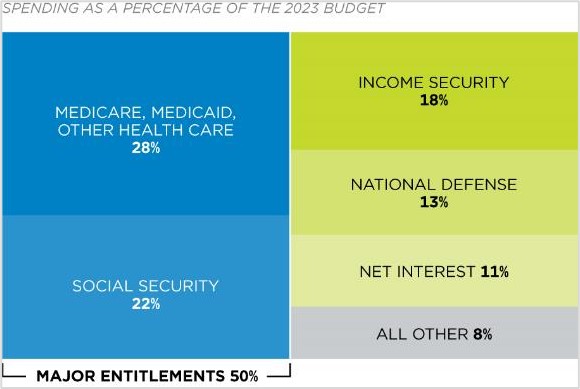

Kein Wunder – das amerikanische Gesundheitssystem und hier vor allem Medicare und Medicaid, die öffentliche Gesundheitsversorgung für Einkommensschwache, Ältere und Behinderte, verschlingt knapp 30 % des US-Staatshaushalts, Tendenz steigend. Die Auswirkungen von Zöllen auf die Pharmaindustrie sind angesichts der vielschichtigen, global verzweigten Lieferketten schwer vorhersehbar. Dennoch bleibt das grundlegende Geschäftsmodell der Branche – mit vergleichsweise hohen Bruttomargen und innovationsgetriebenem Wachstum – auch unter diesen Rahmenbedingungen wirtschaftlich attraktiv. Den Ankündigungen Präsident Trumps folgten bis dato Überlegungen der einzelnen Bundesstaaten, ob die Sozialleistungen an eine mögliche Arbeitsleistung geknüpft werden sollten. Trumps erratische Zollpolitik und deren unklare Auswirkungen auf globale Lieferketten sorgt für Unsicherheit hinsichtlich der Margenentwicklung und des Wachstums in der Pharmaindustrie.

US-Staatsausgaben im Überblick

Quelle: Office of Management and Budget; updated 28. March 2024.

Quelle: Office of Management and Budget; updated 28. March 2024.

Der umfassende Personalabbau sowie die hohe Fluktuation in der Führungsebene beeinträchtigt die kurzfristige Handlungsfähigkeit der US-Arzneimittelbehörde FDA, insbesondere im regulatorischen Bereich. Die Sorge um diese dürfte aber übertrieben sein. Der Prescription Drug User Fee Act (PDUFA) stellt eine gesetzlich verankerte Grundlage für die Arbeit der Behörde dar, die durch breite parteiübergreifende Unterstützung im Kongress abgesichert ist. Zudem hat bereits ein strukturierter Führungswechsel eingesetzt, bei dem erfahrene Fachkräfte in Schlüsselpositionen berufen werden. Auch die von der aktuellen Regierung vorangetriebenen Budgetkürzungen gefährden bei den National Institutes of Health (NIH) langfristig die biomedizinische Forschung und Innovationskraft. Diese Kürzungen werden voraussichtlich sowohl politisch als auch gesellschaftlich als strategischer Fehler wahrgenommen werden, da sie die biomedizinische Forschung und Innovationsfähigkeit gefährden. Angesichts der sicherheitsrelevanten Bedeutung dürften diese Kürzungen kurzfristig revidiert werden, womit sich langfristige Schäden wahrscheinlich vermeiden lassen.

Der geänderte Ton in der Vorgehensweise verschärft den internationalen Wettbewerb – insbesondere aus China –, da immer mehr westliche Pharmaunternehmen chinesische Arzneimittelkandidaten lizenzieren und damit zunehmend auf externe statt auf eigene Entwicklungen setzen. Der wachsende Wettbewerb aus China könnte das bestehende Risikokapital-Ökosystem ernsthaft unter Druck setzen, insbesondere wenn keine wirksamen Schutzmechanismen in Form von Innovations- und IP-Barrieren etabliert werden. Ohne solche Schranken droht eine strukturelle Schwächung der US-amerikanischen Entwicklungslandschaft.

Neue Investitionsmöglichkeit: Schoellerbank Global Health Opportunities

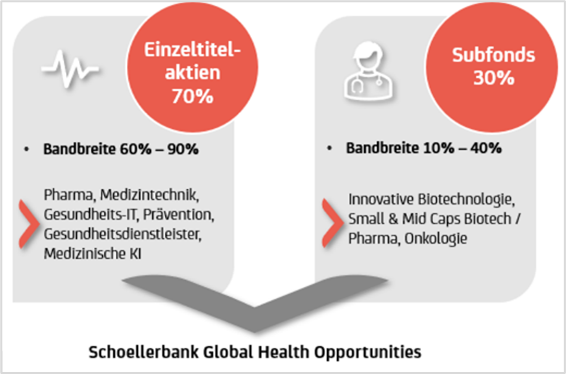

Die Schoellerbank Invest lanciert mit dem Schoellerbank Global Health Opportunities am 24. Juni 2025 ein neues Fondsprodukt. Hierbei handelt es sich um einen globalen Aktienfonds, der in Unternehmen aus dem Bereich des Gesundheitswesens investiert. Von Pharma, Medizintechnik, Gesundheitsdienstleister über Biotechnologie bis zu Gesundheitsprävention reicht das Investment-Spektrum. Anteile an Investmentfonds aus dem Gesundheitsbereich dürfen ebenfalls erworben werden.

Der Schoellerbank Global Health Opportunities veranlagt weltweit bis zu 90 % in Einzeltitel. Um der Dynamik des Gesundheitssektors Rechnung zu tragen, erfolgt eine Beimischung von Subfonds mit besonders innovativen Titeln, z. B. aus dem Biotechnologie-Bereich bzw. dem Small- und Mid-Cap-Segment bis zu 40 %.

Die ausgewählten Veranlagungsinstrumente müssen auch die Kriterien eines nachhaltigen Investments erfüllen, d. h. die Unternehmen werden neben den finanziellen Kriterien auch hinsichtlich der Einhaltung von Umwelt-, Sozial- und Governance-Aspekten (ESG) in ihren geschäftlichen Aktivitäten überprüft.

Der Schoellerbank Global Health Opportunities veranlagt weltweit bis zu 90 % in Einzeltitel. Um der Dynamik des Gesundheitssektors Rechnung zu tragen, erfolgt eine Beimischung von Subfonds mit besonders innovativen Titeln, z. B. aus dem Biotechnologie-Bereich bzw. dem Small- und Mid-Cap-Segment bis zu 40 %.

Die ausgewählten Veranlagungsinstrumente müssen auch die Kriterien eines nachhaltigen Investments erfüllen, d. h. die Unternehmen werden neben den finanziellen Kriterien auch hinsichtlich der Einhaltung von Umwelt-, Sozial- und Governance-Aspekten (ESG) in ihren geschäftlichen Aktivitäten überprüft.

Fazit:

Der Gesundheitssektor könnte im aktuellen wirtschaftlichen Umfeld eine Chancenquelle für langfristig orientierte Anleger:innen sein. Kursschwankungen infolge politischer Ankündigungen aus den USA dürften jedoch in absehbarer Zukunft nicht ausbleiben. Wichtig bleibt, sich nicht vom tagesaktuellen Geschehen ablenken zu lassen: Fundamentale Unternehmensdaten und die nachweislich starke Performance vieler Gesundheitsunternehmen sollten im Vordergrund stehen. Gerade im Gesundheitssektor eröffnen kontinuierliche Innovationen und neue wissenschaftliche Erkenntnisse laufend attraktive Investmentmöglichkeiten – sei es in der Biotechnologie, Medizintechnik oder in der Gesundheitsversorgung insgesamt. Hohe Auslastung, stabile Geschäftsmodelle und günstige Bewertungen stützen zusätzlich die Überzeugung des Fondsmanagementteams der Schoellerbank Invest, dass das Gesundheitswesen auch 2025 und darüber hinaus ein vielversprechendes Umfeld für Investor:innen bieten wird.

Autorin:

Gertraud Dürnberger, CPM®

Fondsmanagerin

Schoellerbank Invest AG

Tel.: +43/662/88 55 11-2651

Rückfragen bitte auch an:

Marcus Hirschvogl, BA, ACI OC

Pressesprecher, Media Relations & Executive Communications

Kommunikation und PR

Schoellerbank AG

Tel.: +43/1/534 71-2950

1010 Wien, Renngasse 3

marcus.hirschvogl@schoellerbank.at

Die Schoellerbank, gegründet 1833, ist eine der führenden Privatbanken Österreichs und gilt als Spezialist für anspruchsvolle Vermögensanlage. Sie konzentriert sich auf die Kernkompetenzen Vermögensanlageberatung, Vermögensverwaltung und Wealth Advisory. Ihre Anlagephilosophie definiert sich über das Motto „Investieren statt Spekulieren“. Die Schoellerbank ist mit acht Standorten und 320 Mitarbeiter:innen die einzige österreichweit vertretene Privatbank. Sie verwaltet für private und institutionelle Anleger:innen ein Vermögen von mehr als 13 Milliarden Euro. Die Schoellerbank ist eine 100%ige Tochter der UniCredit Bank Austria und ist das Kompetenzzentrum der UniCredit für Wealth Management in Österreich. Mehr Informationen unter www.schoellerbank.at.

Diesen Text sowie weitere Presseinformationen finden Sie im Internet auf unserer Presseseite.

Fondsdisclaimer:

Die Fondsbestimmungen des Schoellerbank Global Health Opportunities wurden von der Finanzmarktaufsicht bewilligt. Der Schoellerbank Global Health Opportunities investiert bis zu 100 % seines Fondsvermögens in andere Investmentfonds. Aufgrund der Zusammensetzung seines Portfolios weist der Investmentfonds eine erhöhte Volatilität auf. Optional, wenn mit Performancezahlen geworben wird: Der veröffentlichte Prospekt sowie das Basisinformationsblatt (BIB) des Schoellerbank Global Health Opportunities in deutscher Sprache in der jeweils aktuellen Fassung stehen den Interessent:innen unter https://schoellerbank.at/schoellerbank-invest-ag/fondsuebersicht.jsp kostenlos zur Verfügung. Bitte lesen Sie den Prospekt und das Basisinformationsblatt, bevor Sie eine endgültige Anlageentscheidung treffen. Diese stellen die alleinige Verkaufsunterlage dar und enthalten wichtige Risikohinweise. Alle Informationen Dritter wurden mit größtmöglicher Sorgfalt zusammengestellt und geprüft, dennoch kann keine Haftung für deren Richtigkeit übernommen werden. Die Schoellerbank Invest AG ist eine 100%ige Tochtergesellschaft der Schoellerbank Aktiengesellschaft. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache sowie Informationen zur Beendigung des grenzüberschreitenden Vertriebs in einem Mitgliedstaat finden Sie unter https://schoellerbank.at/files/Invest/Anlegerrechte.pdf.

Das sollten Sie als Anleger:in beachten – wichtige Risikohinweise:

Jede Kapitalveranlagung ist mit einem Risiko verbunden. Wert und Rendite einer Anlage können plötzlich und in erheblichem Umfang steigen oder fallen und können nicht garantiert werden. Auch Währungsschwankungen können die Entwicklung des Investments beeinflussen. Es gibt die Möglichkeit, dass Anleger:innen nicht die gesamte investierte Summe zurückerhalten, unter anderem dann, wenn die Kapitalanlage nur für kurze Zeit besteht. Unter außergewöhnlichen Umständen kann es bis zum Totalverlust des eingesetzten Kapitals samt Kaufspesen kommen. Wir weisen darauf hin, dass sich die Zahlenangaben bzw. Angaben zur Wertentwicklung auf die Vergangenheit beziehen und dass die frühere Wertentwicklung kein verlässlicher Indikator für künftige Ergebnisse ist. Gebühren und steuerliche Aufwendungen können die angeführten Performancezahlen reduzieren.

Rechtliche Hinweise:

Diese Unterlage wurde nur zu Werbezwecken erstellt und stellt keine Finanzanalyse, keine Anlageberatung und keine Anlageempfehlung dar. Die vorliegenden Informationen sind insbesondere kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren sowie keine Aufforderung, ein solches Angebot zu stellen. Sie dienen nur der Erstinformation und können eine auf die individuellen Verhältnisse und Kenntnisse der Anleger:innen bezogene Beratung nicht ersetzen. Diese Marketingmitteilung wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt auch nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Über den grundsätzlichen Umgang der Schoellerbank AG mit Interessenkonflikten sowie über die Offenlegung von Vorteilen informiert Sie die Broschüre „MiFID II – Markets in Financial Instruments Directive“. Ihre Berater:innen informieren Sie gerne im Detail.

Bezüglich der steuerlichen Behandlung wenden Sie sich bitte an Ihre Steuerberater:innen. Die steuerliche Behandlung ist von den persönlichen Verhältnissen der Anleger:innen abhängig und kann künftig Änderungen unterworfen sein.

Die vorliegenden Informationen wurden von der Schoellerbank AG, Renngasse 3, 1010 Wien auf der Grundlage von öffentlich zugänglichen Quellen erstellt, die als zuverlässig eingeschätzt werden. Die Informationen können jederzeit einer Änderung unterliegen. Die Schoellerbank AG ist zu einer Aktualisierung dieser Informationen nicht verpflichtet. Die Haftung der Schoellerbank AG für leichte Fahrlässigkeit im Zusammenhang mit der Quellenrecherche und -studie und den darauf beruhenden Informationen wird ausgeschlossen.

Diese Unterlage darf nicht an „US-Persons“ (Regulation S des US-Securities Act 1933) ausgehändigt werden.

Vervielfältigungen – in welcher Art auch immer – sind nur nach vorheriger ausdrücklicher Genehmigung der Schoellerbank AG zulässig. Bei Fragen wenden Sie sich bitte an Ihre Betreuer:innen. Irrtum und Druckfehler vorbehalten.

Stand: 2. Juni 2025

Diese Marketingmitteilung wurde von der Schoellerbank AG, Renngasse 3, 1010 Wien erstellt (Medieninhaber und Hersteller).