- Gemischte Portfolios aus Aktien und Anleihen können in Zeiten erhöhter Unsicherheit durch ihre Diversifikation eine stabilisierende Wirkung entfalten und Anleger:innen somit ein gewisses Maß an Sicherheit sowie Ausgleich bieten

- Multi-Asset-Strategien folgen dem Prinzip: lieber auf solide, breit gestreute Erträge als auf Höchstgewinne setzen. Sie bieten ein ausgewogeneres Risiko-Rendite-Profil als reine Aktieninvestments – mit geringerer Schwankung, jedoch auch mit moderateren Gewinnmöglichkeiten

- Ein weiterer Aspekt, der bei der Strukturierung gemischter Portfolios zunehmend an Bedeutung gewinnt, ist die Berücksichtigung alternativer Anlageklassen: Dazu zählen beispielsweise Private Equity, Rohstoffe, Immobilien und Infrastrukturinvestments

- Professionelle Vermögensverwalter suchen mit ihrem Spezialisten-Netzwerk täglich nach den attraktivsten Chancen in Bezug auf Asset-Allocation, Regionen und Aktientitel, um ein gemischtes Portfolio langfristig erfolgreich auszurichten

- Die Schoellerbank ist bestens aufgestellt, um Anleger:innen bei der Auswahl der passenden Multi-Asset-Lösung in der jeweils individuellen Ausprägung zu begleiten. Investieren ist kein Sprint, sondern ein Marathon – Erfolg beginnt mit der sorgfältigen Wahl der richtigen Strategie

Die Zeit ist reif für eine Multi-Asset-Strategie

Die Börsen erleben derzeit extreme Schwankungen: An einem Tag herrscht Euphorie, am nächsten folgen Korrekturen – oft ausgelöst durch Nachrichten aus dem Weißen Haus. Für Anleger:innen, die in diesen turbulenten Zeiten langfristig investieren und nicht spekulieren möchten, ist es aufwendiger geworden, eine verlässliche Strategie zu finden. In einem solch unsicheren Marktumfeld sind gemischte Portfolios eine sinnvolle Lösung: Durch die Kombination von Aktien und Anleihen lassen sich Risiken besser streuen und starke Schwankungen abfedern. Diese ausgewogene Struktur ermöglicht es, trotz volatiler Märkte stabil zu investieren und Chancen zu nutzen sowie Verluste zu begrenzen.

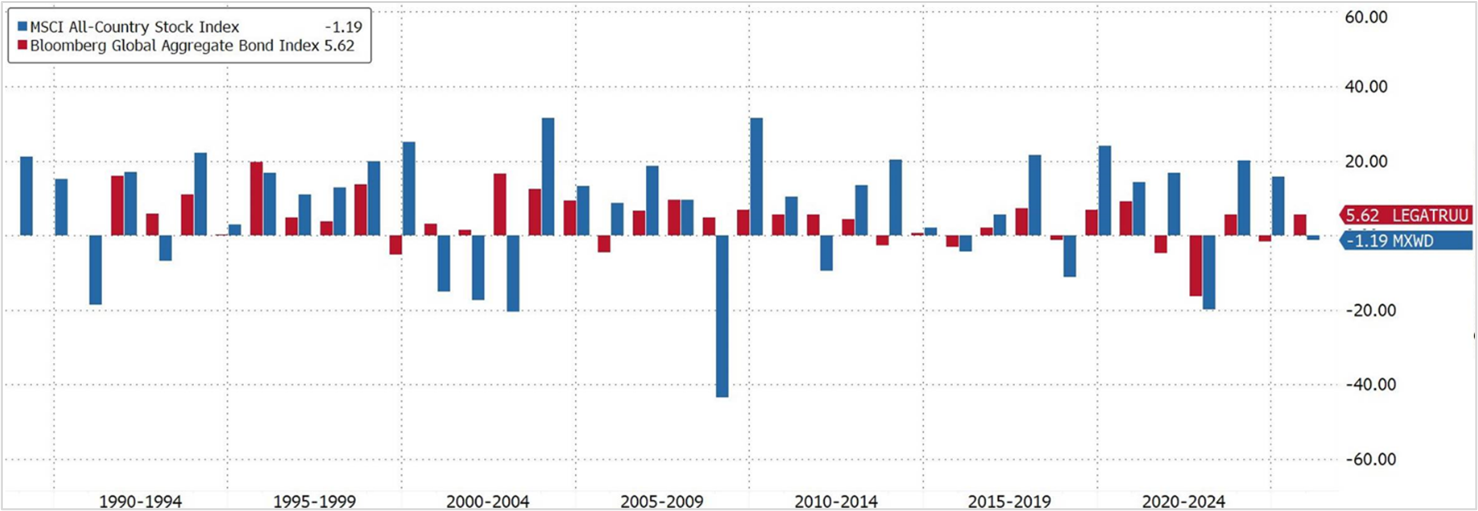

Ein gemischtes Portfolio, das sowohl Aktien als auch Anleihen enthält, stellt eine bewährte Anlagestrategie dar, die insbesondere im Rahmen der strategischen und taktischen Asset-Allocation häufig eingesetzt wird. Ziel dieser Diversifikation ist es, die Risiken einer Kapitalveranlagung zu streuen: Das bedeutet, dass die Volatilität reduziert wird, ohne dabei vollständig auf attraktive Renditechancen zu verzichten. Dabei steht die Balance zwischen Sicherheit und Ertragsstreben im Mittelpunkt – ein Prinzip, das besonders in unsicheren Marktphasen an Bedeutung gewinnt. Der grundlegende Vorteil gemischter Portfolios liegt in der Risikodiversifikation. Aktien sind typischerweise volatilere Anlagen, die stark auf Konjunkturzyklen und Marktstimmungen reagieren: Sie bieten langfristig zwar hohe Ertragschancen, bergen jedoch gleichzeitig ein erhebliches Risiko von Kursverlusten, insbesondere in wirtschaftlich turbulenten Zeiten. Anleihen hingegen, insbesondere solche mit hoher Bonität (z. B. Staatsanleihen entwickelter Volkswirtschaften oder Unternehmensanleihen mit Investment-Grade-Rating), gelten als vergleichsweise sicherere Anlageformen. Sie generieren regelmäßig fixe Zinszahlungen und sind deutlich weniger schwankungsanfällig als Aktien. Durch die Kombination dieser beiden Anlageklassen in einem Portfolio wird versucht, die Schwankungen der Gesamtperformance (Volatilität) zu glätten. Wenn Aktienkurse fallen, können Anleihen häufig stabilisierend wirken oder sogar im Wert steigen, da Anleger:innen in Krisenzeiten verstärkt in sogenannte sichere Häfen umschichten. Die nachfolgende Grafik zeigt, wie sich Aktien und Anleihen in den vergangenen Jahrzehnten entwickelt haben.

Jahres-Performance von Aktien (blau) und Anleihen (rot) im Vergleich seit 1990 (Angaben in Prozent)

Quelle: Bloomberg. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu.

Quelle: Bloomberg. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu.

Wo ist der Haken bei einem gemischten Portfolio?

Diese geringere Volatilität erkaufen sich Anleger:innen jedoch mit einem entscheidenden Nachteil: Das Renditepotenzial eines gemischten Portfolios liegt in der Regel unter dem eines reinen Aktienportfolios – insbesondere in Haussephasen, wenn Aktienmärkte stark zulegen. In solchen Marktphasen kann es vorkommen, dass besonnene Anleger:innen mit einem hohen Anleiheanteil nur unterdurchschnittliche Erträge erzielen, obwohl sich die Aktienmärkte außergewöhnlich gut entwickeln. Der Anleihenanteil wirkt in diesem Fall als „Dämpfer“ für das Gesamtergebnis. Umgekehrt bewahrt jedoch genau dieser Effekt Anleger:innen in Baissephasen häufig vor größeren Verlusten. Es handelt sich dabei also um einen klassischen Zielkonflikt zwischen Sicherheit und Ertrag – ein Spannungsverhältnis, das Anleger:innen für sich selbst abwägen müssen.

Anleger:innen nehmen Verluste oftmals stärker als Gewinne wahr – ein bekanntes Phänomen der Verhaltensökonomie. Diese emotionale Reaktion führt häufig dazu, dass Anleger:innen in Krisenzeiten vorschnell aus Investitionen aussteigen – meist genau dann, wenn die Kurse am Tiefststand sind. Ein solches Verhalten kann sich langfristig ungünstig auswirken. Wenn die Verluste dank einer ausgewogenen Anlagestruktur moderat bleiben, fällt es deutlich leichter, schwierige Marktphasen zu überstehen. Wer Geduld beweist und investiert, hat langfristig gute Chancen, stabile und nachhaltige Gewinne zu erzielen.

Asset-Allocation: der Schlüssel zum Erfolg

Ein weiteres zentrales Element bei der Veranlagung in gemischte Portfolios ist die Asset-Allocation. Diese beschreibt die strategische Verteilung des investierten Vermögens auf verschiedene Anlageklassen. Die Grundannahme hierbei ist, dass die Allocation einen signifikanten Einfluss auf den langfristigen Anlageerfolg hat – vielfach wird davon ausgegangen, dass sie mehr als 90 Prozent der Gesamtrendite bestimmt. Diese Erkenntnisse unterstreichen die zentrale Rolle der Asset-Allocation im Portfolio-Management. Während Faktoren wie Titelauswahl und Market Timing ebenfalls Einfluss haben, ist die Entscheidung über die Verteilung der Anlageklassen entscheidend für den langfristigen Erfolg. Dabei wird zwischen strategischer und taktischer Asset-Allocation unterschieden:

- Die strategische Allocation legt eine langfristige Zielstruktur des Portfolios fest – etwa 60 Prozent Aktien und 40 Prozent Anleihen. Diese Gewichtung orientiert sich an der individuellen Risikobereitschaft, dem Anlagehorizont und den finanziellen Zielen der Anleger:innen. Im Rahmen der strategischen Allocation werden Portfolios in unbestimmten Abständen durch sogenanntes Rebalancing wieder auf ihre Zielstruktur zurückgeführt, um den gewünschten Anforderungen nachzukommen.

- Die taktische Asset-Allocation hingegen erlaubt eine kurzfristige Abweichung von der strategischen Zielallocation, um auf aktuelle Marktentwicklungen zu reagieren und so zusätzliche Erträge zu generieren. Asset-Manager:innen oder Fondsmanager:innen analysieren dabei kontinuierlich ökonomische Rahmenbedingungen, Zinsniveaus, geopolitische Entwicklungen sowie die Bewertung der Märkte und nehmen entsprechende Umschichtungen vor – etwa durch eine temporäre Erhöhung der Aktienquote bei günstigen Marktaussichten oder eine defensive Positionierung mit höherem Anleiheanteil in unsicheren Phasen. Diese aktive Steuerung erfordert tiefgreifende Marktkenntnisse, Zugang zu relevanten Informationen sowie ein professionelles Risikomanagement. Der Erfolg der taktischen Allocation hängt stark vom Timing und der Qualität der Markteinschätzung ab. Falsche Entscheidungen können zu suboptimalen Ergebnissen führen und die potenziellen Vorteile gegenüber einer passiven Strategie zunichtemachen.

Ein gemischtes Portfolio bietet die Möglichkeit, von den jeweiligen Stärken der unterschiedlichen Anlageklassen zu profitieren: Aktien bieten Wachstumspotenzial, Anleihen Stabilität. Außerdem reduziert diese Kombination das Risiko starker Wertschwankungen, was vor allem für sicherheitsorientierte Anleger:innen, Stiftungen, Anleger:innen mit kurzfristigem Anlagehorizont oder institutionelle Investor:innen mit konstantem Mittelbedarf von Bedeutung ist. Dennoch bleibt zu berücksichtigen, dass auch Anleihen Risiken mit sich bringen – etwa Zinsänderungsrisiken, Kreditrisiken oder inflationsbedingte Kaufkraftverluste. Besonders in einem Umfeld niedriger oder steigender Zinsen, wie es in den letzten Jahren zu beobachten war, kann der Beitrag von Anleihen zur Portfoliorendite sehr gering oder sogar negativ sein.

ETFs mit Licht und Schatten

In den vergangenen Jahren ist das Interesse an ETF-Investments deutlich gestiegen. Doch in diesem Jahr traten vermehrt die Schwächen indexnaher ETF-Strategien zutage. Da diese Produkte meist marktbreit und nach Indexgewichtung investieren, fließt ein Großteil des Kapitals automatisch in die Schwergewichte der jeweiligen Indizes, unabhängig von deren Bewertung oder Qualität. Dies kann zu marktnahen Übertreibungen führen und birgt Klumpenrisiken. Viele ETF-Anleger:innen, die über viele Jahre steigende Kurse gewohnt waren, reagierten auf die jüngste Volatilität verunsichert.

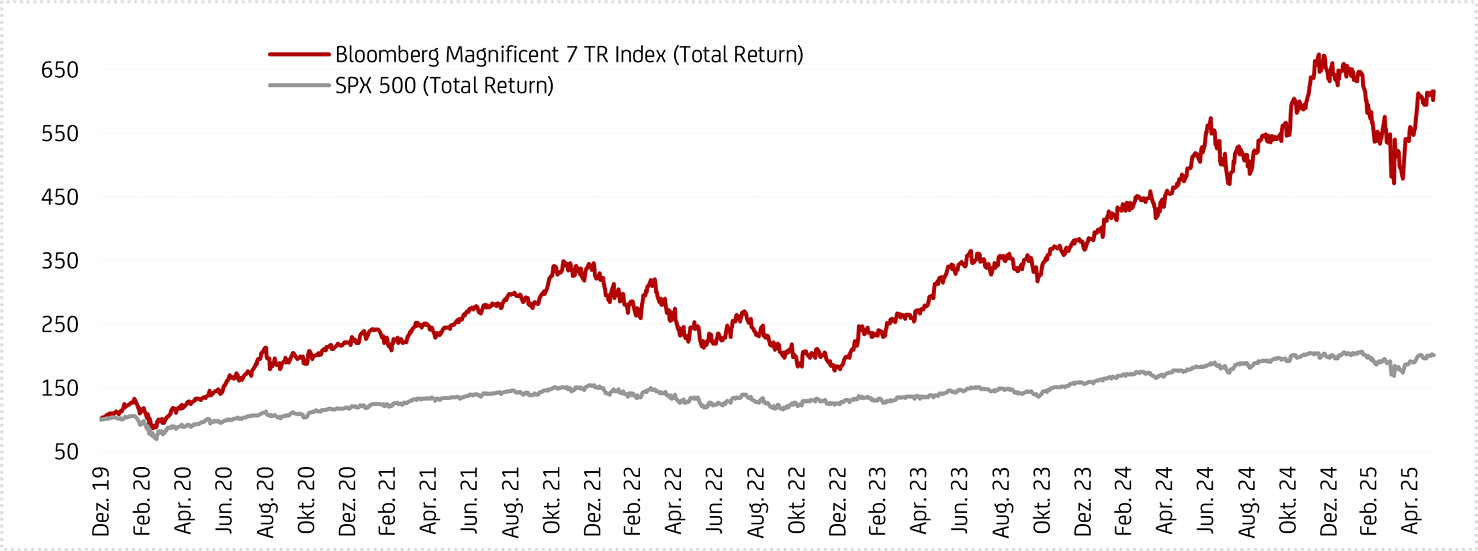

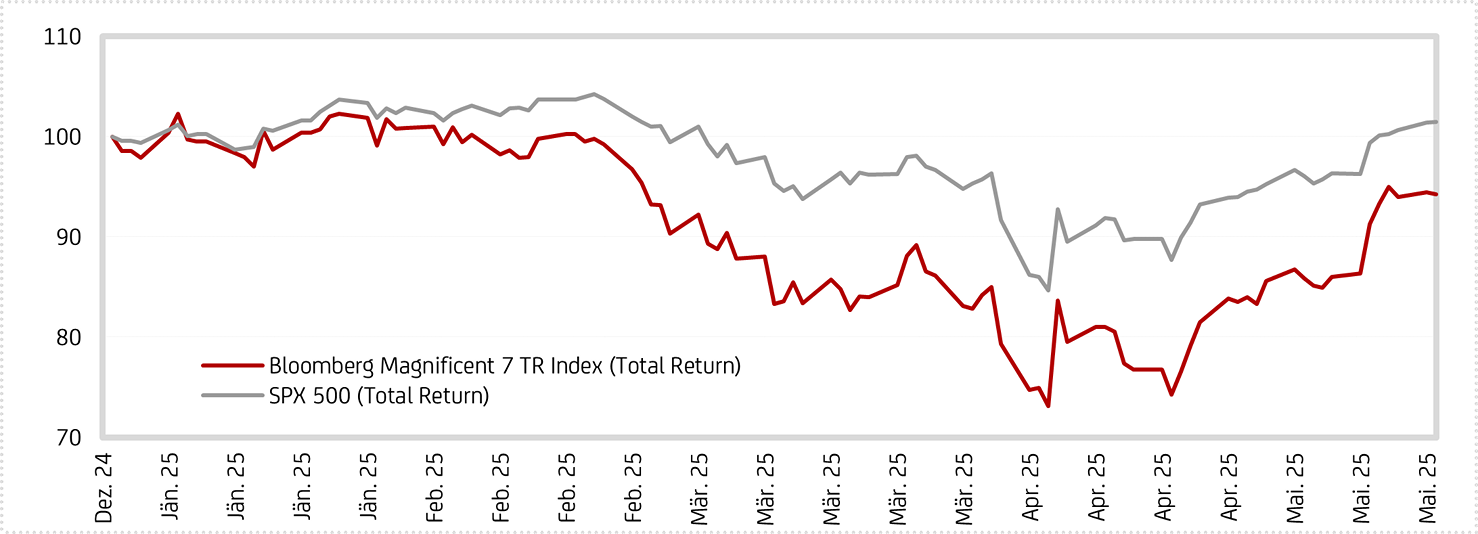

Nachfolgende Grafiken sind eine Gegenüberstellung zwischen dem S&P 500 (Total Return) und dem Bloomberg Magnificent 7 Index – dieser umfasst die sieben größten US-Tech-Aktien inklusive reinvestierter Dividenden und Kursentwicklung. Wie im unteren Diagramm dargestellt, mussten die Überflieger der letzten Jahre (nachstehende Grafik) deutlich Federn lassen. Die Abwärtsbewegung dieser gewichtigen Titel zog ebenso den S&P 500 deutlich nach unten, da die Magnificent-7-Aktien im breit gestreuten US-Index ein hohes Gewicht einnehmen.

Mittelfristige Entwicklung Bloomberg Magnificent 7 TR Index vs. S&P 500 (Total Return)

Quelle: Bloomberg. Eigene Darstellung. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu.

Kurzfristige Entwicklung Bloomberg Magnificent 7 TR Index vs. S&P 500 (Total Return)

Quelle: Bloomberg. Eigene Darstellung. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu.

Quelle: Bloomberg. Eigene Darstellung. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu.

Zu den Zahlen: Der „Bloomberg Magnificent 7 Index“ verzeichnete in diesem Jahr bereits einen Rückschlag von über 25 Prozent, während der S&P 500 in der Spitze rund 15 Prozent korrigierte. Nach der zwischenzeitlichen Erholung zeigt sich aktuell folgendes Bild: Der S&P 500 liegt mit einem moderaten Plus von etwa 1,4 Prozent ordentlich vor dem Bloomberg Magnificent 7 Index, der aktuell immer noch rund 4,4 Prozent in der Verlustzone liegt. Die Zahlen belegen, nicht immer kommt es auf die Größe an – oder anders formuliert: Nur nach Marktkapitalisierung zu investieren, kann in manchen Phasen überaus riskant sein, vor allem wenn in Baissephasen an den Börsen vermehrt auf die Bewertung abgezielt wird.

Bewertung: ein Punkt mehr für gemischte Portfolios

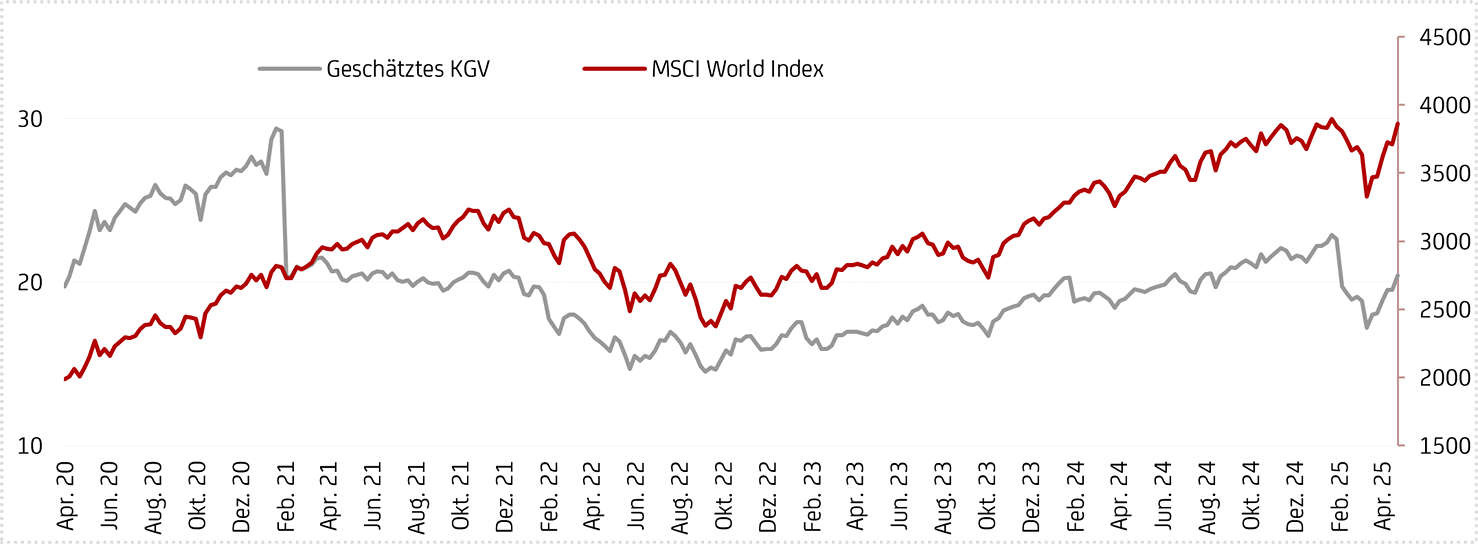

Ein gemischtes Portfolio aus Aktien und Anleihen kann auch dann sinnvoll sein, wenn die Aktienbewertungen leicht erhöht sind. Zwar weisen höher bewertete Aktien potenziell geringere künftige Renditen auf, doch ein ausgewogenes Portfolio profitiert von der Risikostreuung. Anleihen bringen Stabilität und regelmäßige Erträge, was Verluste aus volatilen Aktienmärkten abfedern kann. Besonders in Phasen wirtschaftlicher Unsicherheit oder bei steigenden Zinsen helfen Anleihen, das Gesamtrisiko zu reduzieren. Aktien wiederum bieten langfristig attraktive Wachstumschancen und schützen vor Inflation. Ein solches gemischtes Portfolio ermöglicht es Anleger:innen, Chancen zu nutzen, ohne sich einseitig Marktbewegungen auszusetzen. Zudem kann – wie bereits erwähnt – die Korrelation zwischen Aktien und Anleihen in verschiedenen Marktphasen gering sein, was die die Effizienz der Kapitalanlage verbessert. Bezüglich der aktuellen MSCI-World-Bewertung ist festzuhalten, dass der Weltindex am 20. Mai 2025 ein geschätztes Kurs-Gewinn-Verhältnis (KGV) von 20,4 aufgewiesen hat. Der Durchschnitt liegt hingegen bei 18,6, womit die aktuelle Bewertung leicht höher als der Mittelwert in den vergangenen fünf Jahren ist. Andererseits lag der Höchstwert im beobachteten Zeitraum bei 22,9, womit sich durchaus noch Luft nach oben ergibt.

Vergleich der geschätzten Kurs-Gewinn-Verhältnisse mit der Entwicklung des MSCI World Index

Quelle: Bloomberg. Eigene Darstellung. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu.

Zudem sollten Investition weltweit getätigt werden, um nicht regionalen Schwächephasen ausgeliefert zu sein. In diesem Zusammenhang sind auch die großen global tätigen Unternehmen zu nennen, die ihre Umsätze weltweit generieren und damit regionale Schwächephasen meist mit gutlaufenden Märkten kompensieren können. In einem anspruchsvolleren Marktumfeld gewinnt die gezielte Aktienauswahl – das sogenannte Stock Picking – wieder an Bedeutung: Durch die Auswahl fundamental starker, dennoch temporär unterbewerteter Unternehmen lässt sich nicht nur die Schwankungsanfälligkeit reduzieren, sondern auch gezielt Mehrwert generieren. Titel außerhalb des aktuellen Anlegerfokus bieten oftmals attraktive Chancen. Angesichts zunehmend komplexer Marktbedingungen dürfte aktives Management eine Renaissance erleben. Summa summarum lohnt sich der Gang zum professionellen Vermögensverwalter, da dieser auf ein Netzwerk an Spezialist:innen zurückgreifen kann. Wer bereits mit kleineren Anlagebeträgen von einem professionell gemanagten, ausgewogenen Portfolio aus Aktien und Anleihen profitieren möchte – das zudem laufend die attraktivsten Chancen in Bezug auf Asset-Allocation, Regionen und gezielter Titelauswahl nutzt –, für den bieten sich gemischte Investmentfonds als Lösung an.

An die Alternativen denken

Ein weiterer Aspekt, der bei der Strukturierung gemischter Portfolios zunehmend an Bedeutung gewinnt, ist die Berücksichtigung alternativer Anlageklassen. Dazu zählen beispielsweise Rohstoffe, Immobilien, Infrastrukturinvestments oder Private Equity. Diese können weitere Diversifikationsvorteile bieten, da sie oftmals eine geringe Korrelation zu klassischen Anlageklassen wie Aktien oder Anleihen aufweisen. Auch hier ist die Expertise erfahrener Profis und qualifizierter Spezialist:innen gefragt, um geeignete Instrumente auszuwählen und eine sinnvolle Allocation zu gestalten.

Zwischenfazit

Gemischte Portfolios stellen eine bewährte und rationale Form der Kapitalanlage dar. Sie zielen darauf ab, ein ausgewogenes Verhältnis zwischen Risiko und Ertrag zu erreichen und sind besonders für Anleger:innen geeignet, die weder das hohe Risiko reiner Aktienportfolios noch die geringen Renditen von Anleihen allein tragen möchten. Durch eine durchdachte Asset-Allocation – strategisch wie auch taktisch – kann ein solches Portfolio flexibel auf Marktveränderungen reagieren und so eine kontinuierliche Entwicklung des Vermögens unterstützen. Die Herausforderung liegt jedoch in der richtigen Gewichtung, einer konsequenten Umsetzung und gegebenenfalls der Inanspruchnahme professioneller Unterstützung, um die Anlageziele unter Einbeziehung individueller Rahmenbedingungen effektiv zu erreichen.

Ein Blick in den Rückspiegel

Für Anleiheanleger:innen zeigt sich aktuell ein erfreulicher Wandel: Nach über einem Jahrzehnt magerer Erträge bieten die Märkte wieder attraktive Chancen – besonders für jene, die 2022 geschickt agiert und Zinserhöhungen frühzeitig antizipiert haben. Wer sich damals mit kurzen Laufzeiten, inflationsgeschützten Anleihen und ähnlichen Instrumenten positionierte, konnte Verluste deutlich begrenzen. Seit 2023 bewegen sich die Renditen auf interessantem stabilem Niveau. Der Schoellerbank gelang es, mit einer konservativen Strategie ohne Aktien die Inflation zu übertreffen – dank gezielter Übergewichtung bei Unternehmensanleihen und einem moderaten Anteil an Schwellenländerpapieren. Auch der Ausblick bleibt für Anleihen weiterhin vielversprechend. Hingegen erleben viele Aktionär:innen derzeit eine herausfordernde Zeit, sofern sie nicht in Europa investiert sind. Die US-Aktienindizes haben in diesem Jahr deutlich korrigiert. Doch zuletzt kehrte auch hier wieder etwas Optimismus ein. Dabei sollte nicht vergessen werden, dass der S&P 500 in den vergangenen fünf Jahren (30. April 2020 bis 29. April 2025) eine Performance von über 90 Prozent erzielen konnte – bereits die Abschläge zu Jahresbeginn eingerechnet.

Aktuelle Rahmenbedingungen

Die wirtschaftlichen Rahmenbedingungen befinden sich aktuell in einem Spannungsfeld zwischen Rezession, Inflation und möglichem Konjunkturaufschwung. An dieser Stelle verdient das 500-Milliarden-Euro-Paket der deutschen Bundesregierung besondere Aufmerksamkeit, das im wirtschaftlichen Zentrum Europas Impulse setzen soll. Es könnte nicht nur die Konjunktur in Deutschland ankurbeln, sondern auch positive Effekte für die gesamte europäische Wirtschaft entfalten. Eine neue Inflationsdynamik könnte durch eine weltweite Eskalation protektionistischer Maßnahmen – etwa im Zuge eines verschärften Zollkonflikts – ausgelöst werden. Im Gegenzug droht eine Rezession, sollte die US-Wirtschaft durch politische Maßnahmen oder externe Schocks ausgebremst werden. In einem Inflationsszenario wären Leitzinserhöhungen durch die Notenbanken denkbar, um dem Preisauftrieb entgegenzuwirken.

Umgekehrt könnten geldpolitische Lockerungen in Form von Zinssenkungen bei einer wirtschaftlichen Abschwächung für Stabilisierung sorgen – ein Umfeld, das besonders Anleiheninvestor:innen zugutekäme, da fallende Zinsen zu Kursgewinnen führen. Sollten sich geopolitische Spannungen lockern und aus dem Weißen Haus moderatere Signale gesendet werden, wäre eine rasche Marktberuhigung möglich. In einem solchen Szenario könnte ein Ende des Zollkonflikts auch die Aktienmärkte stützen. Die zuvor stark gefallenen Kurse hätten dann Potenzial zur schnellen Erholung, was chancenorientierten Anleger:innen interessante Einstiegsgelegenheiten bieten würde.

Fazit:

Noch vor wenigen Jahren war im Nullzinsumfeld mit Anleiheninvestments kaum eine nennenswerte Rendite zu erzielen. In gemischten Portfolios spielten sie daher vor allem eine stabilisierende Rolle: Einerseits waren sie fester Bestandteil der Fondsrichtlinien, andererseits wirkten sie dämpfend auf die Gesamtvolatilität, da ihre Verluste in schwachen Börsenphasen meist deutlich geringer als jene von Aktien ausfielen. Inzwischen hat sich das Umfeld grundlegend verändert: Anleihen bieten wieder attraktive Ertragschancen, während auch auf der Aktienseite – insbesondere bei qualitativ hochwertigen Unternehmen – nach wie vor Potenzial besteht. Hinzu kommt, dass Spekulationen über mögliche Zinssenkungen weiterhin im Raum stehen. All diese Faktoren könnten gemischten Portfolios eine neue Blütezeit bescheren, in der Anleger:innen sowohl von stabilen Zinseinnahmen als auch von Kursgewinnen profitieren.

Autor:

Alexander Adrian, Diplom-Betriebswirt (FH), CPM®

Fondsmanager

Schoellerbank Invest AG

Tel. +43/662/86 84-2691

Rückfragen bitte auch an:

Marcus Hirschvogl, BA, ACI OC

Pressesprecher, Media Relations & Executive Communications

Kommunikation und PR

Schoellerbank AG

Tel.: +43/1/534 71-2950

1010 Wien, Renngasse 3

marcus.hirschvogl@schoellerbank.at

Die Schoellerbank, gegründet 1833, ist eine der führenden Privatbanken Österreichs und gilt als Spezialist für anspruchsvolle Vermögensanlage. Sie konzentriert sich auf die Kernkompetenzen Vermögensanlageberatung, Vermögensverwaltung und Wealth Advisory. Ihre Anlagephilosophie definiert sich über das Motto „Investieren statt Spekulieren“. Die Schoellerbank ist mit acht Standorten und 320 Mitarbeiter:innen die einzige österreichweit vertretene Privatbank. Sie verwaltet für private und institutionelle Anleger:innen ein Vermögen von mehr als 13 Milliarden Euro.

Die Schoellerbank ist eine 100%ige Tochter der UniCredit Bank Austria und ist das Kompetenzzentrum der UniCredit für Wealth Management in Österreich. Mehr Informationen unter www.schoellerbank.at.

Diesen Text sowie weitere Presseinformationen finden Sie im Internet auf unserer Presseseite.

Das sollten Sie als Anleger:in beachten – wichtige Risikohinweise:

Jede Kapitalveranlagung ist mit einem Risiko verbunden. Wert und Rendite einer Anlage können plötzlich und in erheblichem Umfang steigen oder fallen und können nicht garantiert werden. Auch Währungsschwankungen können die Entwicklung des Investments beeinflussen. Es gibt die Möglichkeit, dass Anleger:innen nicht die gesamte investierte Summe zurückerhalten, unter anderem dann, wenn die Kapitalanlage nur für kurze Zeit besteht. Unter außergewöhnlichen Umständen kann es bis zum Totalverlust des eingesetzten Kapitals samt Kaufspesen kommen. Wir weisen darauf hin, dass sich die Zahlenangaben bzw. Angaben zur Wertentwicklung auf die Vergangenheit beziehen und dass die frühere Wertentwicklung kein verlässlicher Indikator für künftige Ergebnisse ist. Gebühren und steuerliche Aufwendungen können die angeführten Performancezahlen reduzieren.

Rechtliche Hinweise:

Diese Unterlage wurde nur zu Werbezwecken erstellt und stellt keine Finanzanalyse, keine Anlageberatung und keine Anlageempfehlung dar. Die vorliegenden Informationen sind insbesondere kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren sowie keine Aufforderung, ein solches Angebot zu stellen. Sie dienen nur der Erstinformation und können eine auf die individuellen Verhältnisse und Kenntnisse der Anleger:innen bezogene Beratung nicht ersetzen. Diese Marketingmitteilung wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt auch nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Über den grundsätzlichen Umgang der Schoellerbank AG mit Interessenkonflikten sowie über die Offenlegung von Vorteilen informiert Sie die Broschüre „MiFID II – Markets in Financial Instruments Directive“. Ihre Berater:innen informieren Sie gerne im Detail.

Bezüglich der steuerlichen Behandlung wenden Sie sich bitte an Ihre Steuerberater:innen. Die steuerliche Behandlung ist von den persönlichen Verhältnissen der Anleger:innen abhängig und kann künftig Änderungen unterworfen sein.

Die vorliegenden Informationen wurden von der Schoellerbank AG, Renngasse 3, 1010 Wien auf der Grundlage von öffentlich zugänglichen Quellen erstellt, die als zuverlässig eingeschätzt werden. Die Informationen können jederzeit einer Änderung unterliegen. Die Schoellerbank AG ist zu einer Aktualisierung dieser Informationen nicht verpflichtet. Die Haftung der Schoellerbank AG für leichte Fahrlässigkeit im Zusammenhang mit der Quellenrecherche und -studie und den darauf beruhenden Informationen wird ausgeschlossen.

Diese Unterlage darf nicht an „US-Persons“ (Regulation S des US-Securities Act 1933) ausgehändigt werden.

Vervielfältigungen – in welcher Art auch immer – sind nur nach vorheriger ausdrücklicher Genehmigung der Schoellerbank AG zulässig. Bei Fragen wenden Sie sich bitte an Ihre Betreuer:innen. Irrtum und Druckfehler vorbehalten.

Stand: 13 Juni 2025

Diese Marketingmitteilung wurde von der Schoellerbank AG, Renngasse 3, 1010 Wien erstellt (Medieninhaber und Hersteller).