Analysebrief Nr. 460: Zwischen Euphorie und Wachsamkeit: Wohin steuern die globalen Aktienmärkte?

- Nach dem Zoll-Schock im Frühjahr 2025 erholten sich die internationalen Aktienmärkte rasch und erreichten bis zum Herbst neue Allzeithochs, maßgeblich getragen von US-Technologie- und KI-Titeln

- Die massiven Investitionen in Künstliche Intelligenz wirken derzeit als zentraler Wachstumsmotor für Gewinne und Konjunktur, gehen jedoch mit zunehmenden Zweifeln an der Nachhaltigkeit, der Monetarisierung und den hohen Bewertungen einher

- Die sogenannten Glorreichen Sieben prägen das Gewinnwachstum und die Investitionsdynamik der US-Wirtschaft in außergewöhnlichem Ausmaß, weshalb bereits eine moderate Abschwächung des KI-Trends spürbare Auswirkungen auf die Weltwirtschaft und die Finanzmärkte haben könnte

- Im Vorfeld des regionalen US-Wahljahres 2026 rücken Geldpolitik und Regulierung stärker in den Fokus, wobei eine expansive Ausrichtung und regulatorische Zurückhaltung darauf abzielen, wirtschaftliche Impulse und KI-Investitionen abzusichern

- Trotz der erhöhten Marktnervosität eröffnen sich attraktive Anlagechancen, da der technologische Wandel und KI-Investitionen langfristig Wachstumspotenzial schaffen und profitable Unternehmen auch in einem anspruchsvollen Umfeld Erträge generieren können. Erfolgsversprechend ist eine disziplinierte, breit diversifizierte Investmentstrategie mit Fokus auf angemessen bewertete Qualitätsunternehmen, defensive Sektoren sowie strukturelle Gewinner im Infrastruktur-, Energie- und Versorgungsbereich

Aktienanleger:innen haben heuer schon ein mittleres Börsenunwetter erlebt. Im April 2025 sorgte die Ankündigung „reziproker“ Zölle durch die US-Regierung unter Donald Trump für erhebliche Turbulenzen an den globalen Finanzmärkten. Diese Politik des Handelsprotektionismus führte zu einem Schock: Finanztitel – darunter Aktien, US-Staatsanleihen und der US-Dollar – verzeichneten kurzfristig deutliche Kursverluste.

Erst ein zumindest teilweises Einlenken und eine deeskalierende Klarstellung der US-Regierung erlaubten es dem Markt, einen Boden zu finden und sich in der Folge rasch zu erholen. Bis zum Oktober desselben Jahres erreichten der S&P 500 sowie viele andere internationale Leitindizes – darunter der Deutsche Aktienindex (DAX), der EURO STOXX 600, der japanische TOPIX und der chinesische CSI 300 – neue Allzeithöchststände.

Aktuell ziehen neue Sorgenwolken am Finanzmarkthimmel auf, die sich primär um den Sektor der Künstlichen Intelligenz (KI) drehen. Eine wachsende Zahl von Investor:innen diskutiert die Möglichkeit einer „KI-Blase“, deren Platzen unmittelbar bevorstehen soll. Mitte November richtete sich die gesamte Aufmerksamkeit des Aktienmarktes auf die Quartalszahlen des Chip-Herstellers Nvidia, dem unangefochtenen Marktführer für KI-Hardware. Die zentrale Frage war, ob das Unternehmen erneut die bereits sehr hohen Erwartungen übertreffen würde. Im Vorfeld der Veröffentlichung breitete sich die Befürchtung aus, dass das Tempo der massiven KI-Investitionen nicht nachhaltig sei.

Diese enormen Kapitalinvestitionen (CapEx), die vor allem in den Bau von Rechenzentren und den Kauf von KI-Chips fließen, sorgen für volle Auftragsbücher bei Nvidia. Anleger:innen hinterfragen gleichzeitig zunehmend die Monetarisierungsstrategien der großen Hyperscaler – Microsoft, Alphabet, Amazon, Meta und Apple: Wie viel sind Kund:innen tatsächlich bereit, für KI-gestützte Services zu bezahlen? Reicht dieser Ertrag aus, um die gewaltigen Infrastrukturkosten und insbesondere die steigenden Energiekosten der KI-Operationen zu decken? Diese kritischen Fragen werden erst in den kommenden Jahren abschließend beantwortet werden können. Wie in jeder technologischen Revolution werden einige Firmen den Markttest bestehen, während andere scheitern.

Besonders auf dem Anleihemarkt besteht die Sorge, dass einige der weniger kapitalstarken Akteur:innen in diesem Ökosystem in Zahlungsschwierigkeiten geraten könnten, sollten die erwarteten Cashflows ausbleiben. Anleiheinvestor:innen sind besonders besorgt, da ein erheblicher Teil der hohen CapEx-Ausgaben über Fremdkapital finanziert wird. Kreditgeber:innen profitieren nur begrenzt von möglichen Wertsteigerungen, tragen aber das Risiko, im schlimmsten Fall die Gesamtinvestition abschreiben zu müssen. Diese Bedenken sind zwar auch für Aktienanlagen relevant, dort jedoch anders gewichtet.

Risiken und Verflechtungen im KI-Sektor

Neben den bereits genannten Monetarisierungsfragen diskutiert der Markt zunehmend kontrovers die zahlreichen Verflechtungen zwischen den Akteur:innen des KI-Ökosystems: Microsoft hält eine signifikante Beteiligung an OpenAI und ist dessen primärer Cloud-Partner. Nvidia hat ebenfalls eine symbolische Investition in OpenAI getätigt. OpenAI wiederum hat eine strategische Partnerschaft mit Oracle für Cloud-Services bekannt gegeben, insbesondere für die Skalierung seiner Infrastruktur. Oracle schließlich bezieht die High-End-GPUs für seine Cloud-Infrastruktur von Nvidia. Daneben gibt es noch zahlreiche weitere Verflechtungen in diesem Sektor.

Diese engen Abhängigkeiten und Querverbindungen können kurzfristig wirtschaftlich sinnvoll sein. Für Investor:innen können sie jedoch die wahre finanzielle Performance und die Risikoverteilung der einzelnen Unternehmen weniger transparent machen. Zudem führen sie zu gegenseitigen Abhängigkeiten, die bei Konflikten oder Verschiebungen im Markt nicht immer im besten Interesse der Anleger:innen liegen.

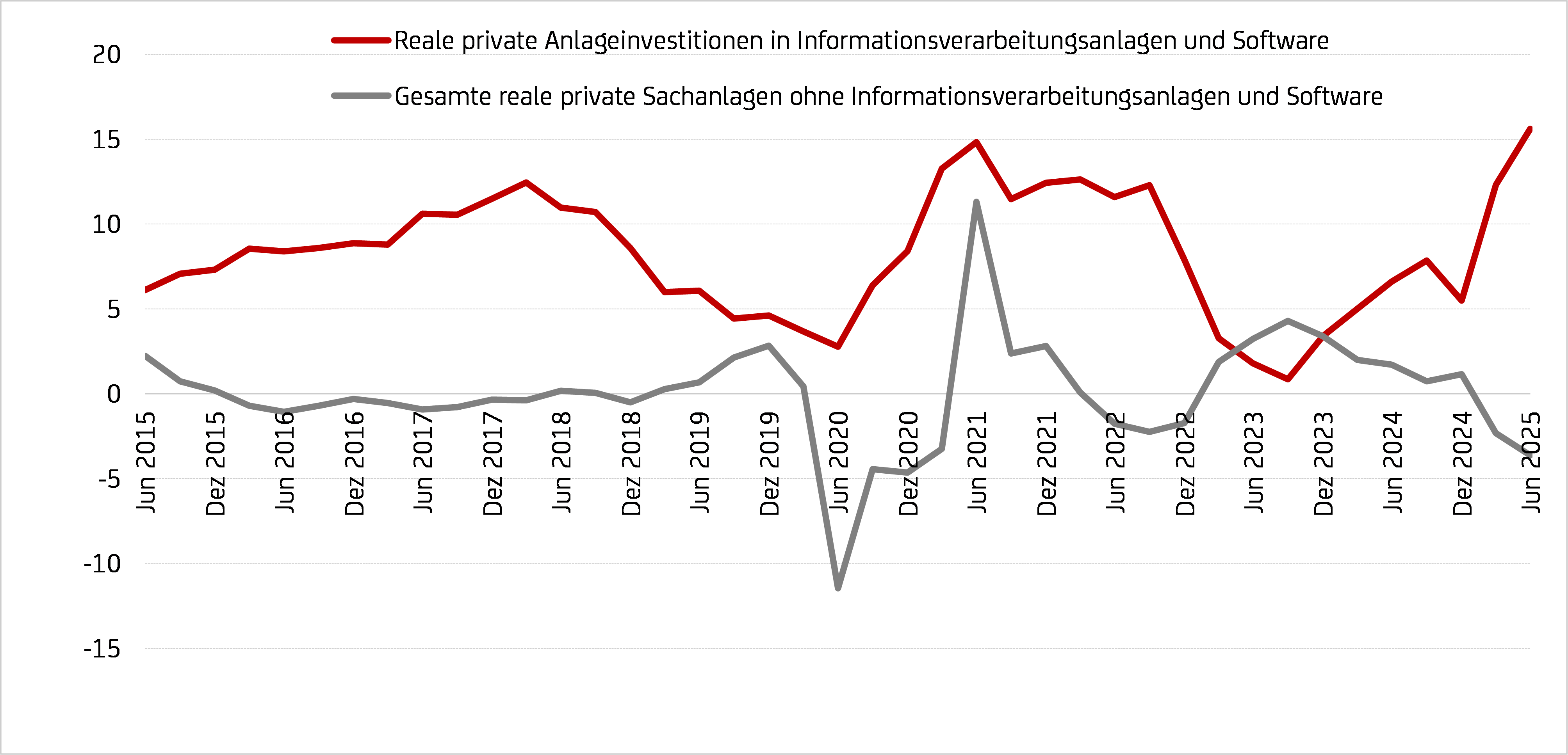

Die finanzielle Stabilität der Hyperscaler, wie jene von Nvidia, Alphabet oder Microsoft, ist selbst in ungünstigen Szenarien kaum gefährdet. Die hohen Kapitalinvestitionen sind durch den laufenden Cashflow der IT-Riesen gedeckt und die Bilanzen trotz steigender Schulden weiterhin grundsolide. Doch für Aktienanleger:innen wäre bereits eine moderate Abschwächung des KI-Trends und der damit verbundenen Investitionen ein ernsthaftes Problem. Die Kapitalauslagen haben inzwischen eine dominierende Dimension erreicht, die einen erheblichen Einfluss auf die gesamtwirtschaftliche Entwicklung haben – insbesondere in den USA, aber aufgrund der globalen Vernetzung auch weltweit. JP Morgan hat ermittelt, dass KI-bezogene Investitionen rund die Hälfte des Wirtschaftswachstums in den USA im Jahr 2025 ausmachen werden.

Die folgende Grafik zeigt, dass die Kapitalinvestitionen von US-Firmen nur mehr dank des KI-Bereiches wachsen. Wenn der KI-Sektor schwächelt, könnte dies die Weltwirtschaft spürbar verlangsamen. Dies hätte negative Konsequenzen für die Finanzmärkte, weit über die KI-Firmen hinaus.

Wachstumsraten von realen IT- und Software- versus sonstigen Sachanlageninvestments in den USA (in Prozent)

Quelle: U.S. Bureau of Economic Analysis (BEA), The Investment Institute by UniCredit. Eigene Darstellung

Wahljahr 2026 und die Rolle der US-Notenbank

Das kommende Jahr ist in den USA ein entscheidendes regionales Wahljahr. Angesichts der aktuellen Umfragen, in denen die Republikaner:innen in einigen wichtigen regionalen Wahlen in die Defensive geraten sind, käme eine wirtschaftliche Rezession für die amtierende US-Regierung zur Unzeit. Mit hoher Wahrscheinlichkeit würde die Mehrheit der Wähler:innen die derzeitige Führung und ihre Wirtschaftspolitik dafür verantwortlich machen. Ein Verlust der Mehrheit im Kongress wäre eine schwere Niederlage und würde die Umsetzung wichtiger Regierungsprojekte erschweren.

Ein zentraler Akteur in diesem Kontext ist die US-Notenbank. Sie hat die Leitzinsen bisher nur vorsichtig gesenkt. Die US-Regierung drängt hingegen auf eine deutlich expansivere Geldpolitik. Hintergrund dieser Bemühungen ist es, im Open Market Committee (FOMC) eine größere Offenheit für weitere Zinssenkungen zu schaffen. Mit dem Ausscheiden von Jerome Powell als Fed-Vorsitzender im ersten Halbjahr 2026 wird die aktuelle US-Regierung versuchen, die Geldpolitik stärker zu beeinflussen. Ziel ist ein deutlich niedrigerer Geldmarkt-Zins, um zusätzliche wirtschaftliche Impulse zu setzen, die die Wähler:innen im Herbst 2026 zugunsten der Republikaner:innen beeinflussen sollen.

Aus Sicht der US-Regierung ist es also sehr wichtig, dass die KI-Investitionen auch 2026 eine Fortsetzung finden. Vor diesem Hintergrund ist es daher nicht verwunderlich, dass die US-Administration den großen IT-Firmen in Regulierungsfragen sehr wohlwollend gegenübersteht. So hat Donald Trump jüngst eine präsidiale Verordnung erlassen, welche es den einzelnen US-Bundesstaaten verbietet, Regulierungen im KI-Bereich zu beschließen. Da es auf gesamtstaatlicher Ebene in den USA kaum weitreichende KI-spezifische Regulierungen gibt, wäre dieser Sektor also praktisch unreguliert. Angesichts der stark steigenden Anwendung von KI und des zunehmenden – oft nicht transparenten – Einflusses dieser Modelle auf das tägliche Leben steht diese Vorgehensweise bei Konsumentenschützer:innen und Rechtsexpert:innen in der Kritik.

Zwischen Euphorie und erhöhter Wachsamkeit – die Gemengelage auf den Aktienmärkten

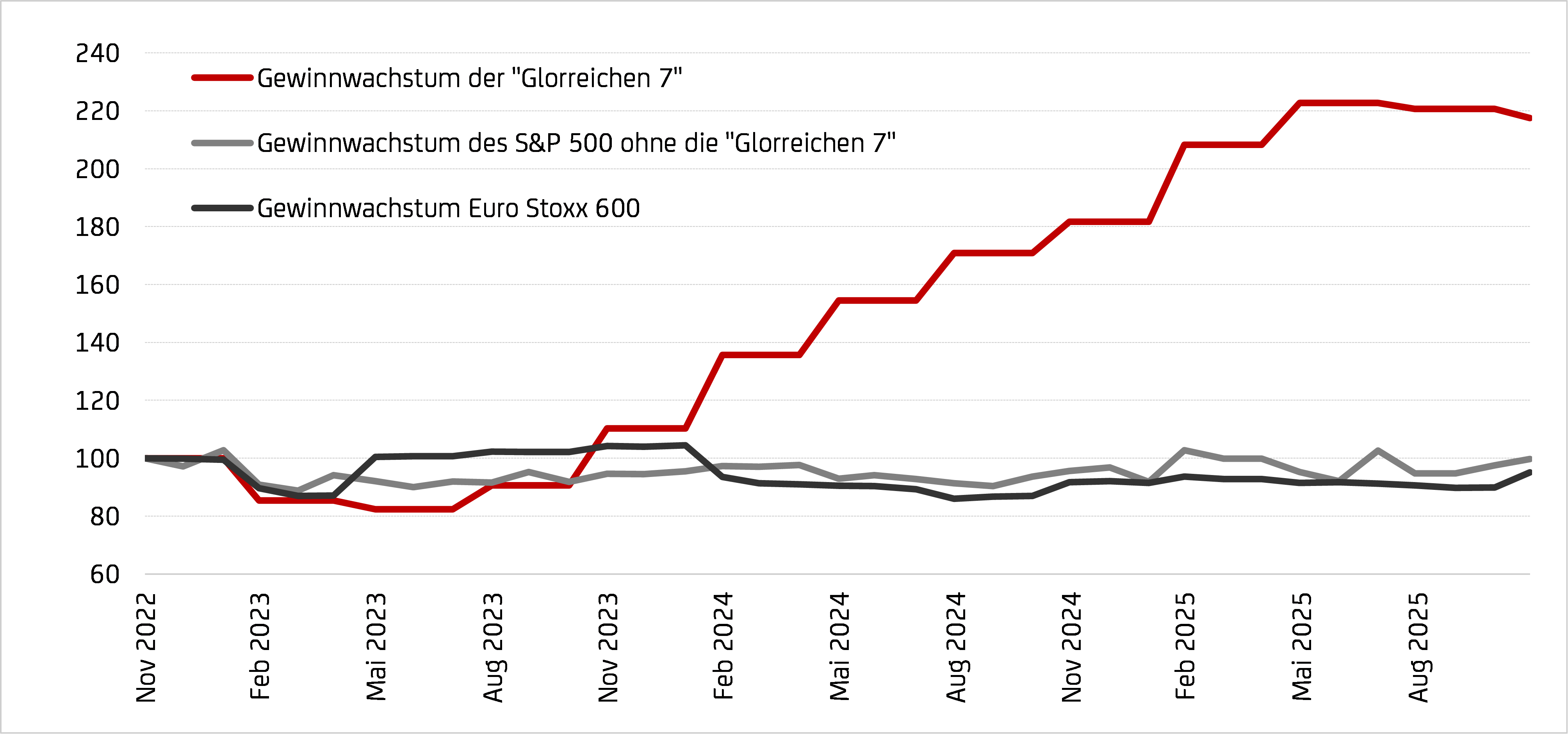

Unbestreitbar bildet die US-amerikanische Volkswirtschaft weiterhin einen Anker der globalen Dynamik. Im Vergleich zu anderen entwickelten Wirtschaftsregionen, insbesondere der Eurozone, zeichnet sich die Konjunktur in den Vereinigten Staaten durch eine signifikant höhere Resilienz und Wachstumsgeschwindigkeit aus. Dieser Vorteil manifestiert sich direkt in der Unternehmenslandschaft: Die Gewinnentwicklung der US-Konzerne übertrifft die Performance ihrer globalen Pendants oft deutlich. Allerdings zeigt eine genauere Analyse auch, dass das US-Wachstum in den vergangenen Jahren sehr einseitig vonstattenging.

Im folgenden Chart wird ersichtlich, dass es ohne das erstaunliche Gewinnwachstum der sogenannten Glorreichen Sieben für den S&P-500-Index in den vergangenen drei Jahren im Durchschnitt kein Gewinnwachstum gegeben hätte. Ohne die Hyperscaler wäre der US-Markt hinsichtlich der Wachstumsraten vergleichbar mit dem bislang eher enttäuschenden europäischen Markt gewesen (EURO STOXX 600).

Unterschiede in der Gewinnentwicklung: US-Hyperscaler versus Gesamtmarkt (indexiert)

Quelle: Bloomberg per 28.11.2025, die „Glorreichen Sieben“ umfassen die Aktien von Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia und Tesla. Eigene Darstellung.

Auch für die nahe Zukunft sprechen die Prognosen eine eindeutige Sprache: Das Wachstum im KI-Sektor wird auch im Jahr 2026 ein wichtiger Faktor für den Gesamtmarkt bleiben – sowohl hinsichtlich der Kapitalinvestitionen als auch des Gewinnwachstums.

Fazit:

Die Märkte zeigen sich nicht zu Unrecht nervös, da die Konjunkturentwicklung zunehmend eine zweischneidige Dynamik aufweist. Zwar ist die Gesamtwirtschaft in Teilen robust, doch wird diese Stabilität mehr und mehr von den enormen Investitionen in den Bereich der KI getragen und dominiert. Jede Eintrübung oder jedes strukturelle Problem in diesem Kernbereich kann daher unmittelbare negative Konsequenzen für den Gesamtmarkt nach sich ziehen.

Trotz dieser inhärenten Unsicherheiten wäre es jedoch ein strategischer Fehler, sich von Aktieninvestments grundsätzlich abhalten zu lassen. Vielmehr kommt es heute darauf an, Aktieninvestitionen klug zu kalibrieren. Es ist eine Binsenweisheit, die in Phasen der Euphorie gerne ignoriert wird: Aktien mit extrem hohen Bewertungen, die bereits viel zukünftiges Wachstum eingepreist haben, können zwar zeitweise exzellente Renditen liefern. Das Risiko einer heftigen, oft nicht wieder aufholbaren Korrektur ist jedoch gegeben.

Die Strategie der Wahl bleibt daher auch in der aktuellen Marktphase das disziplinierte Investment in profitable Unternehmen zu einem angemessenen Preis. Solche Unternehmen finden sich weiterhin in vielen Branchen – sowohl im Technologie-Sektor als auch darüber hinaus. Defensive Sektoren wie das Gesundheitswesen und der Basiskonsum bieten weiterhin Stabilität in volatilen Marktphasen und dienen als wichtiges Korsett im Portfolio. Der digitale Wandel wird nicht zuletzt auch zu einem signifikant steigenden Energiehunger führen, was Versorger und Infrastrukturanbieter vor dem Hintergrund solider Erträge und berechenbarer Geschäftsmodelle besonders interessant macht.

Die Schoellerbank Anlageexpert:innen gehen davon aus, dass der technologische Wandel und die verstärkte Anwendung von KI-Lösungen unumkehrbar sind. Doch der Wettbewerbsdruck in diesem Segment nimmt deutlich zu, wodurch die Identifikation langfristig erfolgreicher Unternehmen zunehmend anspruchsvoller wird. Selbst die großen Tech-Giganten – die sogenannten Glorreichen Sieben – zeigen in diesem Jahr eine durchwachsene Performance. Nur noch wenige der einstigen Zugpferde konnten den breiten S&P-500-Index schlagen. Eine umfassende, sektorübergreifende Diversifizierung der Veranlagung ist daher nicht nur eine Empfehlung, sondern ein entscheidendes Instrument des Risikomanagements.

Autor:

Mag. (FH) Jakob Frauenschuh, CFA

Leiter Aktienteam

Schoellerbank AG

Tel. +43/662/8684-2751

Rückfragen bitte auch an:

Marcus Hirschvogl, BA, ACI OC

Pressesprecher, Media Relations & Executive Communications

Kommunikation und PR

Schoellerbank AG

Tel.: +43/1/534 71-2950

1010 Wien, Renngasse 3

marcus.hirschvogl@schoellerbank.at

Die Schoellerbank, gegründet 1833, ist eine der führenden Privatbanken Österreichs und gilt als Spezialist für anspruchsvolle Vermögensanlage. Sie konzentriert sich auf die Kernkompetenzen Vermögensanlageberatung, Vermögensverwaltung und Wealth Planning. Ihre Anlagephilosophie definiert sich über das Motto „Investieren statt Spekulieren“. Die Schoellerbank ist mit acht Standorten und 320 Mitarbeiter:innen die einzige österreichweit vertretene Privatbank. Sie verwaltet für private und institutionelle Anleger:innen ein Vermögen von mehr als 13 Milliarden Euro.Die Schoellerbank ist eine 100%ige Tochter der UniCredit Bank Austria und das Kompetenzzentrum der UniCredit für Wealth Management in Österreich.

Das sollten Sie als Anleger:in beachten – wichtige Risikohinweise:

Jede Kapitalveranlagung ist mit einem Risiko verbunden. Wert und Rendite einer Anlage können plötzlich und in erheblichem Umfang steigen oder fallen und können nicht garantiert werden. Auch Währungsschwankungen können die Entwicklung des Investments beeinflussen. Es besteht die Möglichkeit, dass der:die Anleger:in nicht die gesamte investierte Summe zurückerhält, unter anderem dann, wenn die Kapitalanlage nur für kurze Zeit besteht. Unter außergewöhnlichen Umständen kann es bis zum Totalverlust des eingesetzten Kapitals samt Kaufspesen kommen. Wir weisen darauf hin, dass sich die Zahlenangaben bzw. Angaben zur Wertentwicklung auf die Vergangenheit beziehen und dass die frühere Wertentwicklung kein verlässlicher Indikator für künftige Ergebnisse ist. Gebühren und steuerliche Aufwendungen können die angeführten Performancezahlen reduzieren.

Rechtliche Hinweise:

Diese Unterlage wurde nur zu Werbezwecken erstellt und stellt keine Finanzanalyse, keine Anlageberatung und keine Anlageempfehlung dar. Die vorliegenden Informationen sind insbesondere kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren sowie keine Aufforderung, ein solches Angebot zu stellen. Sie dienen nur der Erstinformation und können eine auf die individuellen Verhältnisse und Kenntnisse der Anleger:innen bezogene Beratung nicht ersetzen. Diese Marketingmitteilung wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt auch nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Über den grundsätzlichen Umgang der Schoellerbank AG mit Interessenkonflikten sowie über die Offenlegung von Vorteilen informiert Sie die Broschüre „MiFID II – Markets in Financial Instruments Directive“. Ihr:e Berater:in informieren Sie gerne im Detail.

Bezüglich der steuerlichen Behandlung wenden Sie sich bitte an Ihre:n Steuerberater:in. Die steuerliche Behandlung ist von den persönlichen Verhältnissen der Anleger:innen abhängig und kann künftig Änderungen unterworfen sein.

Die vorliegenden Informationen wurden von der Schoellerbank AG, Renngasse 3, 1010 Wien auf der Grundlage von öffentlich zugänglichen Quellen erstellt, die als zuverlässig eingeschätzt werden. Die Informationen können jederzeit einer Änderung unterliegen. Die Schoellerbank AG ist zu einer Aktualisierung dieser Informationen nicht verpflichtet. Die Haftung der Schoellerbank AG für leichte Fahrlässigkeit im Zusammenhang mit der Quellenrecherche und -studie und den darauf beruhenden Informationen wird ausgeschlossen.

Diese Unterlage darf nicht an „US-Persons“ (Regulation S des US-Securities Act 1933) ausgehändigt werden.

Vervielfältigungen – in welcher Art auch immer – sind nur nach vorheriger ausdrücklicher Genehmigung der Schoellerbank AG zulässig. Bei Fragen wenden Sie sich bitte an Ihre:n Betreuer:in. Irrtum und Druckfehler vorbehalten.

Stand: 18. Dezember 2025

Diese Marketingmitteilung wurde von der Schoellerbank AG, Renngasse 3, 1010 Wien erstellt (Medieninhaber und Hersteller).