Schoellerbank Analysebrief Nr. 459

Private Equity im Fokus: neue Perspektiven für Privatanleger:innen durch ELTIF 2.0

- Private Equity galt lange als Domäne institutioneller Investoren, etwa von Family Offices, Versicherungen oder Stiftungen. Neue regulatorische Rahmenbedingungen wie die ELTIF-2.0-Verordnung öffnen diese Anlageklasse nun auch für Privatanleger:innen und schaffen so Zugang zu renditestarken Beteiligungen an nicht börsennotierten Unternehmen.

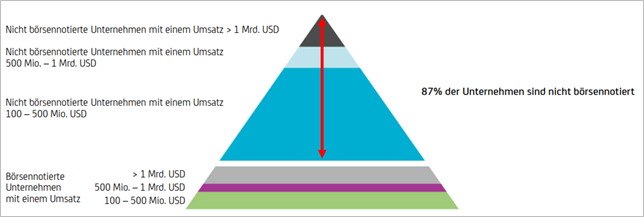

- Rund 88 % der globalen Unternehmen mit einem Umsatz über 100 Mio. Euro sind nicht börsennotiert. Damit bietet der Bereich der „Private Markets“ vielfältige Chancen auf reale Wertschöpfung jenseits der klassischen Kapitalmärkte, allerdings auch ein höheres Maß an Komplexität und Risiko, das professionelles Management erfordert.

- Private-Equity-Investitionen unterscheiden sich deutlich von herkömmlichen Fondsanlagen. Sie erfordern nicht nur Kapital, sondern auch operative und strategische Expertise, um Beteiligungen gezielt weiterzuentwickeln und erfolgreich zu veräußern. Die Managementleistung ist daher aufwendiger und kostenintensiver, zugleich aber für den Erfolg solcher Investments entscheidend.

- Mit der überarbeiteten europäischen ELTIF-2.0-Regulierung wurde der Zugang zu illiquiden Vermögenswerten deutlich erleichtert. Privatanleger:innen können nun an langfristigen Beteiligungen teilhaben und über sogenannte Evergreen-Strukturen bereits nach einer bestimmten Haltedauer flexibel agieren. Die Einstiegshürde liegt mit rund 10.000 Euro deutlich niedriger als früher.

- Die Schoellerbank bietet seit 2020 Private-Equity-Investments und arbeitet dabei mit BlackRock, einem der weltweit führenden Anbieter im Bereich Private Markets, zusammen. Die entwickelte Lösung kombiniert professionelles Management mit einer flexiblen Evergreen-Struktur. Sie ermöglicht so auch risikosensitiven Anleger:innen Zugang zu einer langfristig orientierten und diversifizierten Anlageform

Private Equity als exklusive Investitionsmöglichkeit

Renditestarke Anlageformen wie Private Equity rücken zunehmend in den Fokus privater Anleger:innen: Was früher institutionellen Investor:innen vorbehalten war, wird dank neuer regulatorischer Rahmenbedingungen nun breiteren Zielgruppen zugänglich. Eine Investition in nicht börsennotierte Unternehmen, in sogenanntes Private Equity, war viele Jahre lang lediglich einem sehr eingeschränkten Investorenkreis möglich. Das lag einerseits an den dafür nötigen Kapitalmitteln, die meist in höheren Millionenbeträgen nötig waren, andererseits an rechtlichen Rahmenbedingungen (z. B. AIFM-Regulative), die dafür sorgten, dass Kleinanleger:innen keinen Zugang zu diesen Investments hatten.

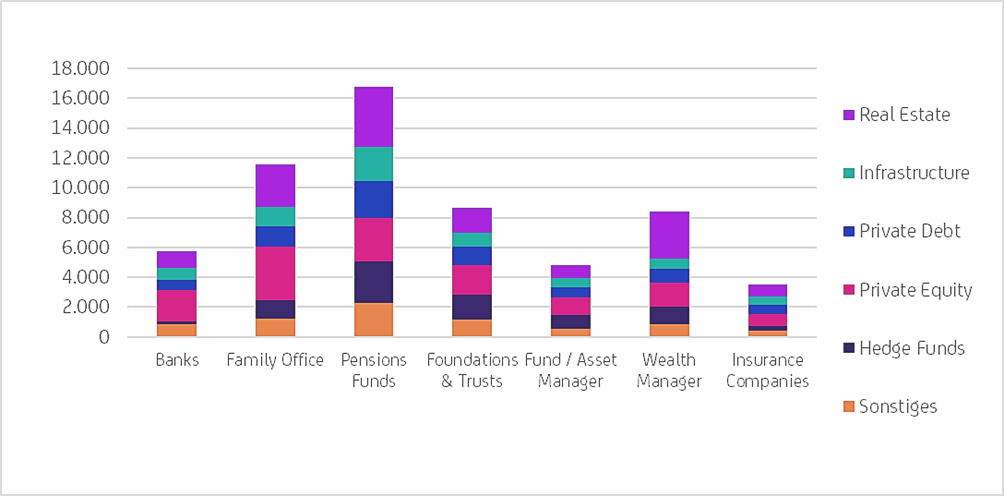

Gemäß einer aktuellen Analyse von Preqin sind Family Offices, Pensionsfonds, Banken und Stiftungen die größten Investoren in die Assetklasse Private Equity (siehe nachstehende Grafik).

Investorenstruktur in Private Markets (global)

Quelle: Preqin – Investor Breakdown (Jordan De Barros), Stand: Oktober 2025.

Angesichts der Tatsache, dass rund 88 % der globalen Unternehmen mit einem Umsatz größer 100 Mio. Euro nicht börsennotiert sind und lediglich in 12 % mittels Aktieninvestments investiert werden kann (Quelle: Capital IQ / BlackRock 31.12.2023), wird deutlich, dass der Bereich der „Private Markets“ – wie Anlagen in nicht börsennotierten Märkten auch oft genannt werden –, deutlich größer als das bekannte Aktienuniversum ist. Diesbezüglich schlummern in diesem Bereich viele Chancen, aber naturgemäß auch zahlreiche Risiken. Professionell agierende Unternehmen sind dort sehr aktiv und bieten seit vielen Jahren Investitionsmöglichkeiten, die der breiten Öffentlichkeit in der Vergangenheit unzugänglich waren.

US-Unternehmen mit einem Umsatz von mehr als 100 Mio. US-Dollar

Anders als aktive Fondsmanager:innen, die in Aktien oder Anleihen investieren, ist die Tätigkeit von Investment-Manager:innen eines Private-Equity-Fonds deutlich differenzierter und mit spezifischem, oftmals operativem Aufwand verbunden. Zunächst gilt es, den Zugang zu nicht börsennotierten Unternehmen zu erlangen und sich dort einkaufen zu können. Danach ist ein breites Management-Know-how und Netzwerk nötig, um das Unternehmen weiterzuentwickeln. Zu guter Letzt braucht es Expertise auf Eigentümerseite, um sich aus dem Unternehmen zurückzuziehen.

Das kann einerseits durch einen Börsengang, durch einen Weiterverkauf der Anteile an andere Unternehmen, einen Management-Buy-out oder über Rückkaufmaßnahmen der bestehenden Anteilseigner:innen erfolgen. Für alle diese Szenarien benötigt es Fachwissen, die Private-Equity-Manager:innen mitbringen sollten. Das ist im Übrigen auch der Grund, warum solche Private-Equity-Investments hinsichtlich der Management-Fee meist kostenintensiver als herkömmliche Investmentfonds ausgestaltet sind. Zudem gibt es auch eine Gewinnbeteiligung des Managements, wenn erfolgreiche Transaktionen umgesetzt werden können.

Unterschiedliche Investitionsphasen mit unterschiedlichen Risiken

Da ein Investment in nicht börsennotierte Unternehmen in verschiedenen Wachstumsphasen erfolgen kann, wird im Fachjargon auch von Venture Capital (für frühe Phasen der Unternehmensgründung), von Growth Capital (für weiteres Unternehmenswachstum) oder von Buy-out-Investment (wenn der Gang zur Börse angestrebt wird) gesprochen. Alle diese Phasen haben ein sehr unterschiedliches Risikoprofil und benötigen spezielles Know-how seitens der Manager:innen. Dass die verschiedenen Investitionsphasen auch unterschiedliche Risikoparameter aufweisen, versteht sich von selbst.

Junge Unternehmen bzw. „Start-ups“ haben ein deutlich größeres Risiko, nicht beständig auf dem Markt zu bleiben als etablierte umsatzstarke Unternehmen, die beispielsweise andere Kontinente oder Regionen erschließen möchten. Daher ist die Aussicht auf eine sehr hohe Performance bei jungen Unternehmen deutlich größer als bei etablierten Unternehmen, die einen weiteren Wachstumspfad erschließen. Demgegenüber ist aber auch ein deutlich höheres Risiko bei jungen Unternehmen gegeben, nicht längerfristig auf Markt zu bestehen. Durch die Größe des Marktes und die verschiedenen Investitionsphasen war und ist ein Investment in Private Equity in jedem Fall ein weiterer Baustein für eine breitere Diversifikation eines Investment-Portfolios.

Neue Wege für Privatanleger:innen in Private Equity

Mitte 2013 wurde auf europäischer Ebene ein neuer einheitlicher Rechtsrahmen für langfristige Investmentfonds vorgestellt. Ziel der ELTIF-Regulative (European Long Term Investment Fund) war, Investitionen in die Realwirtschaft zu fördern und MiFID-Privatanlegern den Zugang zu Investitionsmöglichkeiten in den „Privaten Märkten“ zu ermöglichen. Damit konnten vorerst nur qualifizierte Anleger:innen in die gleichen Investments investieren, welche zuvor nur institutionellen Anleger:innen vorbehalten waren. Private Investitionen hatten nun auch für qualifizierte Privatanleger:innen das Potenzial, höhere Renditen, eine Diversifizierung des Portfolios und den Zugang zu einzigartigen Investitionsmöglichkeiten zu bieten. Die ELTIF-Verordnung 1.0 wurde aber lediglich bei 90 Investments in vier EU-Mitgliedstaaten umgesetzt (Quelle: Dr. Helmut Moritz „ELTIF 2.0: Eine attraktive Anlageform für Privatanleger?“). Auch wenn das Ziel war, einen Schutz für Kleinanleger:innen zu bieten und bestimmte Anlagekriterien und -beschränkungen vorzuschreiben, war der Erfolg überschaubar. Die wesentlichsten Beschränkungen bestehen im Bereich der Fremdkapitalaufnahme, der Anlagekonzentration und der Art der Anlagen (Quelle: Goldman Sachs Asset Management – April 2024).

Seit Jänner 2024 ist eine überarbeitete Version der Long-Term Investment Funds, die sogenannte ELTIF-2.0-Regulierung, in Kraft, bei der die bisherige Regulierung zu Private Equity Investments deutlich flexibler ausgestaltet wurde. Langfristig können nun auch Privatanleger:innen in illiquide Vermögensanlagen investieren, da die neue ELTIF-2.0-Regulative die Lücke zwischen traditionellen Investmentfonds und Private-Equity-Fonds geschlossen hat. Diesbezüglich ist die Assetklasse der Private-Equity-Investments nun niederschwelliger zugänglich und es gibt bereits erste Investmentmöglichkeiten in diesem Bereich. Erste Anlageangebote beschränkten sich auf ELTIFs 2.0 mit einer fixen längerfristigen Laufzeit, wenngleich derzeit die Schoellerbank ein erstes Anlageangebot bietet, welches bereits nach zwei Jahren erstmalig wieder veräußert werden kann. Diese „Evergreen-Struktur“ bietet vorsichtigen Investor:innen die Möglichkeit, zu einem späteren Zeitpunkt einzusteigen.

Ein „Evergreen-Investment“ als Ergänzung zu einem diversifizierten Wertpapierportfolio

Wie ein herkömmlicher Investmentfonds wird ein ELTIF 2.0 mittlerweile auch als Investment angeboten, welches zwar nicht täglich liquide ist, jedoch bereits mit einer offenen Laufzeit und einer möglichen Handelbarkeit ausgestaltet ist. Diese sogenannte Evergreen-Struktur bietet Investor:innen die Chance, sich schon nach mittlerer Haltedauer von dem Investment zu trennen bzw. bereits in laufende Private-Equity-Investments einzusteigen. Durch die offene Laufzeit ist es wie ein flexibles Anlageinstrument zu sehen, welches nach definierten Anlagefristen wieder verkauft werden kann. Hinzu kommt, dass die angebotenen ELTIFs bereits mit 10.000 Euro als Investition gezeichnet werden können. Somit steht diese Assetklasse nun einem breiten Investoren-Publikum offen, das sich dem Thema „nicht-börsennotierte Anlagen“ auf professionelle Art und Weise zur Beimischung nähern möchte.

Für den Erfolg sind letztendlich die Anbieter mit dem verfügbaren Know-how von zentraler Bedeutung. In der Regel sind es große renommierte Anbieter, die die nötigen Ressourcen aufbieten können, um das nötige Wissen und die organisatorischen sowie administrativen Voraussetzungen vorzuhalten. In Kooperation mit BlackRock, einem der weltweit führenden Fondsanbieter, eröffnet die Schoellerbank ihren Kund:innen den Zugang zu dieser attraktiven Assetklasse. BlackRock verwaltet über 450 Mrd. US-Dollar im Bereich Private Markets und ist einer der größten und erfahrensten Anbieter weltweit.

Auswahl des richtigen Private Equity ELTIFs 2.0

Ist die Entscheidung für eine Beimischung von Private Equity bzw. Private Markets Investments für das Portfolio getroffen, so ist die nächste Herausforderung, das richtige Investment zu wählen. Derzeit ist es vielleicht eine noch recht einfache Aufgabe, da es in Österreich sehr wenige Anbieter gibt, die Private-Equity-Investments in Form eines ELTIF 2.0 anbieten. Jedoch ist davon auszugehen, dass dieses Segment in den nächsten Jahren deutlich wachsen wird und es immer mehr Investmentmöglichkeiten gibt. Einerseits sollte vor jedem Investment ein Blick auf den bisherigen „Track-Rekord“ bzw. den Veranlagungserfolg in der Vergangenheit geworfen werden. Professionelle Manager:innen zeigen ihre „Erfolgsbilanz“ und die über die letzten Investments erzielten Renditen. Andererseits sollte auch das Investmenthaus und dessen Mitarbeiterzahl eine Rolle spielen. Großen renommierten Häusern mit einer entsprechenden Kapazität ist es eher zuzutrauen, die nötige Expertise vorzuhalten als kleinteiligeren Unternehmen. Schlussendlich sollte auch die geplante Investitionsstrategie in den Mittelpunkt gerückt werden: Wird ein breites diversifiziertes internationales Investmentportfolio mit unterschiedlichen Themen wie Private Equity, Private Credit und Real Assets bzw. Infrastruktur angeboten oder ist es ein sehr spezielles „Start-Up-Portfolio“ mit wenigen Unternehmen? Letztlich erfordert eine Veranlagung in Private-Equity-Investments auch Vertrauen in die zukünftige Entwicklung der Investments sowie in die Expertise der Manager:innen.

Fazit:

Investitionen in Private Equity waren bisher nur einem kleinen Anlegerkreis vorbehalten. Das hat sich durch die Einführung der ELTIF-2.0-Regulierung geändert. Nun können auch Kleinanleger:innen in diese Assetklasse investieren. Auch wenn das aktuelle Markt-Angebot noch sehr überschaubar ist, ist künftig mit einer wachsenden Zahl von Anbietern und vielfältigeren Produktlösungen zu rechnen. Anleger:innen sollten sich umfassend informieren und auf Ausstattungsmerkmale des Investments, die Expertise des Managements und jene des Anbieters sowie auf die Struktur der Anlage achten. Die Schoellerbank hat ihr Angebot bereits im Juni 2020 um Private-Equity-Investments erweitert. Mit BlackRock kooperiert die Schoellerbank nun mit einem der renommiertesten und erfahrensten Anbieter in diesem Segment und hat eine Anlagelösung entwickelt, die durch ihre „Evergreen-Struktur“ ein hohes Maß an Flexibilität bietet. Als Beimischung zu einem diversifizierten Portfolio hat das Thema Private Equity einen berechtigten Platz im Anlageuniversum.

Autor:

Mag. (FH) Norbert Prenner, CFP®, CFEP®, EFA®

Head of Advisory Experts

Schoellerbank AG

Tel. +43/662/8684-2393

Rückfragen bitte auch an:

Marcus Hirschvogl, BA, ACI OC

Pressesprecher, Media Relations & Executive Communications

Kommunikation und PR

Schoellerbank AG

Tel.: +43/1/534 71-2950

1010 Wien, Renngasse 3

marcus.hirschvogl@schoellerbank.at

Die Schoellerbank, gegründet 1833, ist eine der führenden Privatbanken Österreichs und gilt als Spezialist für anspruchsvolle Vermögensanlage. Sie konzentriert sich auf die Kernkompetenzen Vermögensanlageberatung, Vermögensverwaltung und Wealth Advisory. Ihre Anlagephilosophie definiert sich über das Motto „Investieren statt Spekulieren“. Die Schoellerbank ist mit acht Standorten und 320 Mitarbeiter:innen die einzige österreichweit vertretene Privatbank. Sie verwaltet für private und institutionelle Anleger:innen ein Vermögen von mehr als 13 Milliarden Euro.

Die Schoellerbank ist eine 100%ige Tochter der UniCredit Bank Austria und das Kompetenzzentrum der UniCredit für Wealth Management in Österreich. Mehr Informationen unter www.schoellerbank.at.

Das sollten Sie als Anleger:in beachten – wichtige Risikohinweise:

Jede Kapitalveranlagung ist mit einem Risiko verbunden. Wert und Rendite einer Anlage können plötzlich und in erheblichem Umfang steigen oder fallen und können nicht garantiert werden. Auch Währungsschwankungen können die Entwicklung des Investments beeinflussen. Es gibt die Möglichkeit, dass Anleger:innen nicht die gesamte investierte Summe zurückerhalten, unter anderem dann, wenn die Kapitalanlage nur für kurze Zeit besteht. Unter außergewöhnlichen Umständen kann es bis zum Totalverlust des eingesetzten Kapitals samt Kaufspesen kommen. Wir weisen darauf hin, dass sich die Zahlenangaben bzw. Angaben zur Wertentwicklung auf die Vergangenheit beziehen und dass die frühere Wertentwicklung kein verlässlicher Indikator für künftige Ergebnisse ist. Gebühren und steuerliche Aufwendungen können die angeführten Performancezahlen reduzieren.

Rechtliche Hinweise:

Diese Unterlage wurde nur zu Werbezwecken erstellt und stellt keine Finanzanalyse, keine Anlageberatung und keine Anlageempfehlung dar. Die vorliegenden Informationen sind insbesondere kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren sowie keine Aufforderung, ein solches Angebot zu stellen. Sie dienen nur der Erstinformation und können eine auf die individuellen Verhältnisse und Kenntnisse der Anleger:innen bezogene Beratung nicht ersetzen. Diese Marketingmitteilung wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt auch nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Über den grundsätzlichen Umgang der Schoellerbank AG mit Interessenkonflikten sowie über die Offenlegung von Vorteilen informiert Sie die Broschüre „MiFID II – Markets in Financial Instruments Directive“. Ihre Berater:innen informieren Sie gerne im Detail.

Bezüglich der steuerlichen Behandlung wenden Sie sich bitte an Ihre Steuerberater:innen. Die steuerliche Behandlung ist von den persönlichen Verhältnissen der Anleger:innen abhängig und kann künftig Änderungen unterworfen sein.

Die vorliegenden Informationen wurden von der Schoellerbank AG, Renngasse 3, 1010 Wien auf der Grundlage von öffentlich zugänglichen Quellen erstellt, die als zuverlässig eingeschätzt werden. Die Informationen können jederzeit einer Änderung unterliegen. Die Schoellerbank AG ist zu einer Aktualisierung dieser Informationen nicht verpflichtet. Die Haftung der Schoellerbank AG für leichte Fahrlässigkeit im Zusammenhang mit der Quellenrecherche und -studie und den darauf beruhenden Informationen wird ausgeschlossen.

Diese Unterlage darf nicht an „US-Persons“ (Regulation S des US-Securities Act 1933) ausgehändigt werden.

Vervielfältigungen – in welcher Art auch immer – sind nur nach vorheriger ausdrücklicher Genehmigung der Schoellerbank AG zulässig. Bei Fragen wenden Sie sich bitte an Ihre Betreuer:innen. Irrtum und Druckfehler vorbehalten.

Diese Marketingmitteilung wurde von der Schoellerbank AG, Renngasse 3, 1010 Wien erstellt (Medieninhaber und Hersteller).

Stand: 4. November 2025