Investieren in Krisenzeiten: mit Diversifikation durch volatile Märkte

Analysebrief Nr. 463 (30.04.2026)

- Die aktuellen geopolitischen Verwerfungen unterstreichen einmal mehr die zentrale Bedeutung einer breit diversifizierten Portfolio-Struktur. Sie bildet das zentrale Stabilisierungselement, um die Auswirkungen plötzlicher Marktschocks abzufedern

- Diversifikation über Anlageklassen, Regionen und Branchen reduziert nicht nur Risiken, sondern stabilisiert auch die Ertragsentwicklung. Gerade in einem zunehmend fragmentierten Marktumfeld sorgt sie für eine spürbare Glättung der Wertentwicklung

- Einseitige Portfolioausrichtungen haben zuletzt deutlich gezeigt, wie schnell Klumpenrisiken die Gesamtperformance belasten können. Insbesondere starke US- oder Technologieschwerpunkte erwiesen sich phasenweise als nachteilig

- Auch klassische Diversifikationsansätze, wie die Kombination aus Aktien und Anleihen, stehen im aktuellen Zinsumfeld vor neuen Herausforderungen. Eine aktive und differenzierte Steuerung gewinnt daher zunehmend an Bedeutung

- Entscheidend bleibt ein disziplinierter, strategischer Investmentansatz mit klarer Diversifikationslogik. Diversifikation ist dabei kein statisches Prinzip, sondern ein laufend zu überprüfendes und anzupassendes Steuerungsinstrument

Die geopolitischen Spannungen im Nahen Osten haben das Geschehen an den internationalen Kapitalmärkten in den vergangenen Wochen dominiert. Seit dem 28. Februar wird der Iran von einem militärischen Konflikt erschüttert, nachdem Israel und die USA Angriffe gegen das dortige Regime lanciert haben. Im Anschluss an die ausgerufene Waffenruhe und die Ankündigung von Friedensgesprächen in Pakistan haben die Börsen trotz schwacher Konjunkturdaten und der nach wie vor immanenten Kriegsrisiken zu einer rasanten Rallye angesetzt. Sind Investor:innen überoptimistisch? Antizipiert der Markt bereits voreilig einen Friedensschluss? Oder sind bereits alle Risiken eingepreist? Was passiert nach dem Auslaufen der vereinbarten Waffenruhe?

Wie auch immer die Antworten auf diese Fragen lauten mögen, Krisen gehören zum Marktgeschehen. Für Anleger:innen folgt daraus, bei Investitionen in Krisenzeiten besondere Umsicht walten zu lassen. Ein wesentlicher Faktor für krisenresistente Portfolios ist die Diversifikation, also die strategische Portfolio-Konstruktion nach Asset-Klassen, Regionen, Branchen oder Währungen.

Volatile Zeiten an der Börse

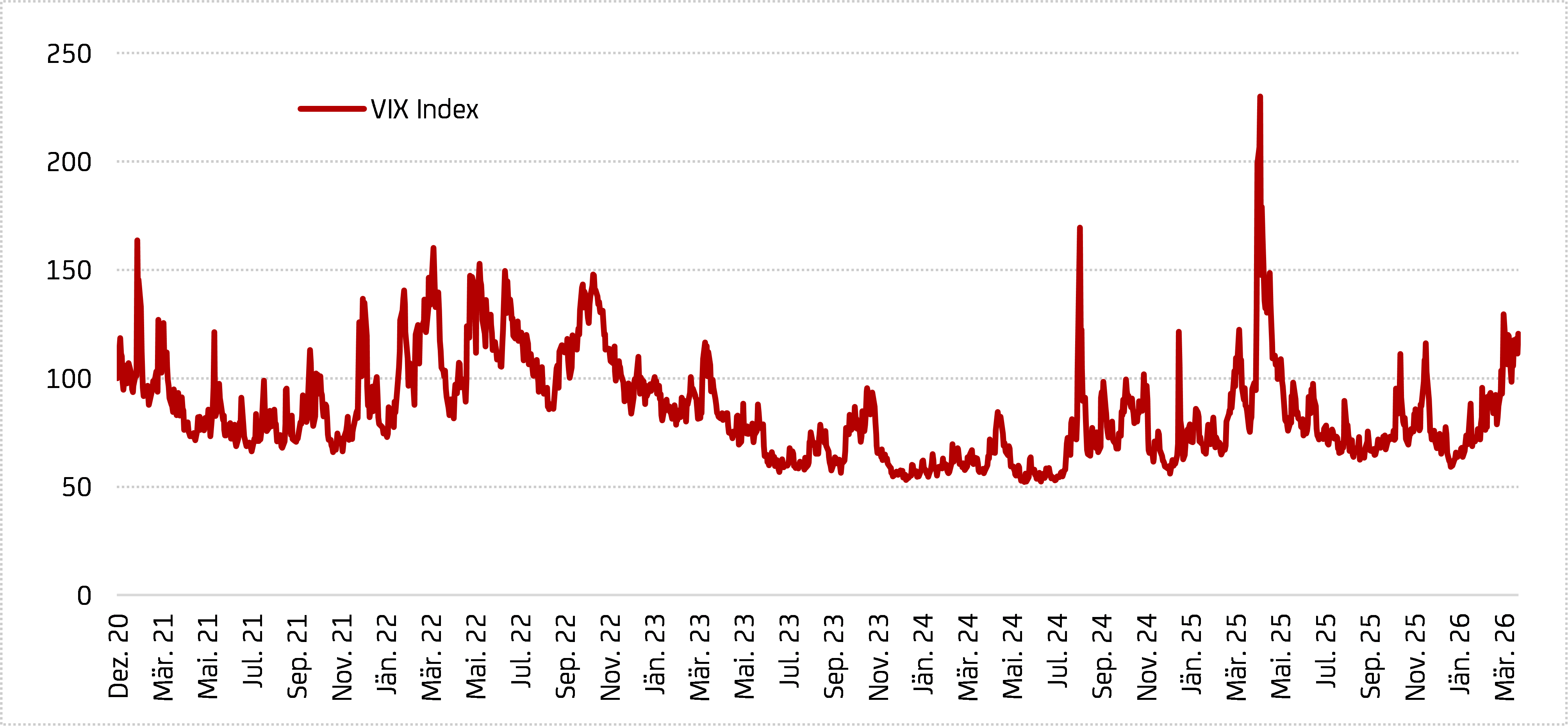

Die über mehrere Wochen andauernden Kampfhandlungen hatten naturgemäß große Unruhe unter Anleger:innen ausgelöst und die Volatilität an den Börsen zwischenzeitlich merklich erhöht. Die Öl- und Gaspreise sind infolge der beginnenden Militäraktionen stark angestiegen, da die für internationalen Ölverkehr wichtige Straße von Hormus fast vollständig blockiert wurde. Darüber hinaus haben Irans Angriffe auf die umliegenden Golfstaaten Befürchtungen über erhebliche Beeinträchtigungen zentraler Infrastrukturen der Region ausgelöst, darunter Öl- und Gasanlagen, Industriekomplexe, Flughäfen und weitere Einrichtungen.

Steigende Energiepreise haben zudem Sorgen vor einem Wiederaufflammen des Inflationsdrucks geschürt, was die Fähigkeit der Zentralbanken, die Zinsen zu senken, einschränken oder sie sogar zu einer Straffung der geldpolitischen Vorgaben zwingen könnte. In der Folge stiegen die Anleiherenditen, die Aktienmärkte gaben nach, und der US-Dollar notierte deutlich höher, was als Zeichen seiner Rolle als sicherer Hafen zu werten ist. Gold legte zunächst ebenfalls zu, gab aber später den Großteil der Kursgewinne aufgrund der Stärke des „Greenbacks“ wieder ab.

Börsen zeigten zuletzt erhöhte Volatilität, aber noch keine extreme Nervosität (CBOE Volatility Index)

Quelle: Bloomberg (per 26.3.2026), eigene Darstellung.

Quelle: Bloomberg (per 26.3.2026), eigene Darstellung.

Die asiatischen Börsen hatten die höchsten Kursverluste verzeichnet, da die Region direkt von Ölimporten aus dem Golf abhängig ist. Auch europäische Aktien gerieten unter Druck. Zwar ist Europa nur begrenzt direkt von Energieimporten aus der Region abhängig, doch als Nettoenergieimporteur bleibt der Kontinent hochempfindlich gegenüber steigenden Energiekosten. Die US-Märkte waren am wenigsten betroffen, da die USA ein Nettoenergieexporteur sind. Wichtig ist, dass diese Marktreaktionen ein rationales Preisverhalten widerspiegeln und die fortbestehende Rolle des US-Dollars als globale sichere Anlageklasse beruhigend wirkt. Ein Vertrauensverlust in den globalen sicheren Hafen hätte die bereits erhöhte Volatilität zusätzlich verschärft und Anleger:innen vor zusätzliche Herausforderungen gestellt.

Krisen als ständiger Wegbegleiter der Kapitalmärkte

Krisenphasen gehören zum Anleger-Dasein. Man denke an historische Beispiele wie den „Schwarzen Freitag“ im Jahr 1929 mit der folgenden Großen Depression und Weltwirtschaftskrise in den 1930er Jahren oder die Ölkrisen der 1970er Jahre, welche im Ansatz an die aktuelle Situation erinnern. Auch ein Blick in die jüngere Vergangenheit – mit der Corona-Pandemie und dem nunmehr bereits vier Jahre währenden Ukraine-Konflikt – genügt, um erhebliche Marktkorrekturen auszumachen.

Zusätzlich beschäftigt die erratische Zollpolitik der aktuellen US-Administration seit fast einem Jahr die Börsen, was kurzzeitige Panikverkäufe auslöste. Doch in einem sind alle Krisen gleich: Die Börsenkurse haben sich erholt und konnten in der Folgezeit stets neue Höchststände erreichen (siehe nachstehende Grafik).

Entwicklung des S&P 500 seit 1960 mit ausgewählten Krisenereignissen

Quelle: Bloomberg (per 14.4.2026), eigene Darstellung, logarithmierte Skala. Die Wertentwicklung der Vergangenheit lässt keine Rückschlüsse auf die künftige Entwicklung zu.

Quelle: Bloomberg (per 14.4.2026), eigene Darstellung, logarithmierte Skala. Die Wertentwicklung der Vergangenheit lässt keine Rückschlüsse auf die künftige Entwicklung zu.

Börsenkorrekturen waren für langfristig orientierte Anleger:innen historisch gesehen auch immer Kaufgelegenheiten. Wer in solchen Phasen Ruhe bewahrt, kann attraktive Einstiegskurse nutzen oder bestehende Positionen gezielt ausbauen und dadurch seinen durchschnittlichen Einstandspreis senken (Cost-Average-Effekt). Entscheidend ist dabei vor allem eines: einen kühlen Kopf zu behalten und nicht panikartig zu verkaufen.

Noch besser ist es jedoch, wenn das Portfolio bereits vor turbulenten Marktphasen solide aufgestellt wurde. Wer in hochqualitativen Unternehmen investiert ist, kann auch in unsicheren Zeiten gelassener bleiben und ruhig schlafen. Genau hier kommen drei zentrale Eigenschaften ins Spiel, die erfolgreiche Investments auszeichnen: Erstens sollten Unternehmen über eine robuste Bilanz verfügen. Eine solide Kapitalstruktur und ausreichend Liquidität ermöglichen es, auch längere Krisen ohne existenzielle Schwierigkeiten zu überstehen. Zweitens ist ein so genannter Burggraben entscheidend – also ein nachhaltiger Wettbewerbsvorteil, der das Geschäftsmodell schützt und es der Konkurrenz erschwert, Marktanteile zu gewinnen. Unternehmen, die diese Kriterien erfüllen, haben gute Chancen, sich nach Marktturbulenzen schneller zu erholen. Häufig erreichen sie nicht nur ihre alten Höchststände, sondern setzen langfristig neue Maßstäbe und erzielen weiteres Wachstum. Drittens: Erfolgreiche Investor:innen diversifizieren bewusst, um Chancen und Risiken zu managen.

Investieren heißt Diversifizieren

Eine robuste Portfolio-Konstruktion ist der Schlüssel, um Risiken zu bewältigen. Die Aufteilung eines Wertpapier-Portfolios auf verschiedene Anlageklassen wie Aktien, Anleihen, Rohstoffe oder Liquidität kann in einer ausgewogenen Mischung dazu beitragen, Verluste einzelner Positionen abzufedern. Eine große Bedeutung spielt dabei die Diversifikation, also eine breite Streuung des eingesetzten Kapitals mit dem zentralen Ziel, das Risiko der starken Beeinträchtigung durch ein einzelnes Ereignis auf das gesamte Portfolio zu minimieren. In diesem Kontext ist die Diversifikation sowohl aus regionaler als auch sektoraler Perspektive essenziell. Dabei reicht schon ein Blick in das vergangene Börsenjahr, um diesen Aspekt zu veranschaulichen.

Die Kosten einer zu einseitigen Aktienstrategie

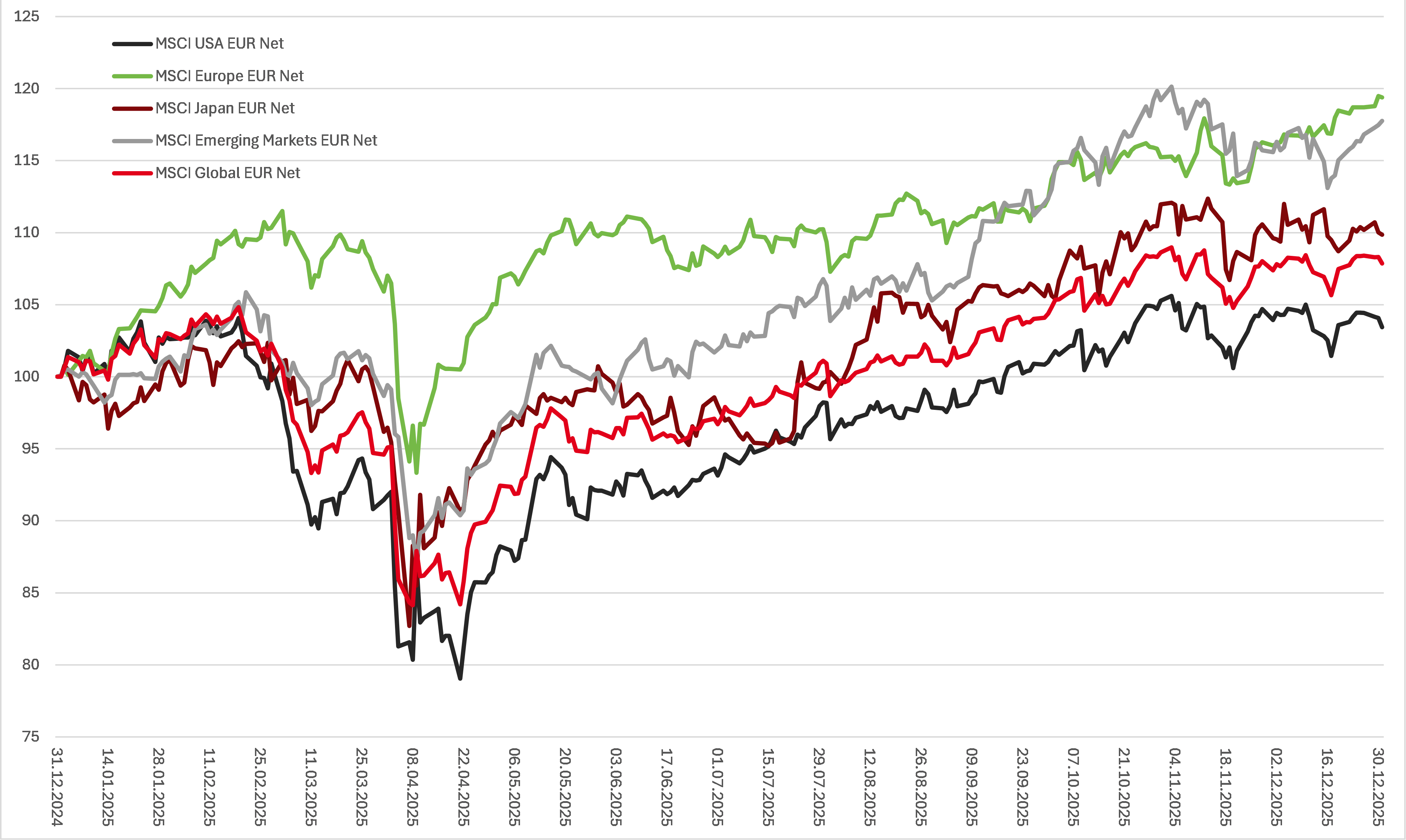

Im Jahr 2025 verzeichneten die Aktienmärkte in Europa sowie den Schwellenländern (insbesondere Asien) die höchsten Zuwächse, während der „Taktgeber“ USA deutlich zurückgeblieben ist (siehe nachfolgende Grafik). Die Gründe dafür waren vor allem ein starker Rückgang bei den Aktien der so genannten Magnificent 7 – Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta Platforms und Tesla –, welche nach einer gut zweijährigen Rallye eingebremst wurden. Deren starke Gewichtung im Index zog auch den breiten Markt nach unten.

Darüber hinaus wog die Unsicherheit um die erratische Zollpolitik der US-Regierung sowie auch ein schwacher US-Dollar schwer – dieser wertete auf Jahressicht um fast 12 % ab und verminderte Euro-Investor:innen den Ertrag in amerikanischen Aktien. Eine übermäßig US-lastige Portfolioausrichtung hätte also deutlich Performance gekostet, während Aktien aus Europa und den Schwellenländern bessere Zuwächse erzielen konnten.

Performance unterschiedlicher (Aktienmarkt-Regionen) in 2025

Quelle: Bloomberg (Zeitraum 30.12.2024 bis 30.12.2025), eigene Darstellung. Die Wertentwicklung der Vergangenheit lässt keine Rückschlüsse auf die künftige Entwicklung zu.

Quelle: Bloomberg (Zeitraum 30.12.2024 bis 30.12.2025), eigene Darstellung. Die Wertentwicklung der Vergangenheit lässt keine Rückschlüsse auf die künftige Entwicklung zu.

„Magnificent 7“ treten in die Phase der Normalisierung ein

Im Jahr 2026 stehen mehrere der „Magnificent 7“ zunehmend unter Druck. Auffällig ist dabei, dass sich die Kursentwicklungen nicht mehr im Gleichklang bewegen, sondern deutlich auseinanderdriften. Besonders Microsoft, Meta und Tesla geraten aktuell verstärkt ins Blickfeld der Anleger:innen. Microsoft musste zwischenzeitlich spürbare Kursrückgänge hinnehmen, was vor allem auf die enormen Investitionen in Künstliche Intelligenz zurückzuführen ist. Zwar gelten diese als strategisch notwendig, doch wächst die Skepsis, ob sich die hohen Ausgaben kurzfristig in entsprechende Gewinne übersetzen lassen. Investor:innen fordern zunehmend sichtbare Renditen.

Auch Meta sieht sich mit Gegenwind konfrontiert. Neben regulatorischen Unsicherheiten und rechtlichen Risiken belasten vor allem die hohen Investitionen in KI die Margen. Hinzu kommt ein oft unterschätzter Faktor: der steigende Energiebedarf. KI-Anwendungen sind äußerst energieintensiv – und je höher die Energiepreise, desto stärker wirkt sich dies auf die Kostenstruktur der Unternehmen aus. Trotz dieser Herausforderungen sollten die Chancen nicht außer Acht gelassen werden. Sollten sich die Investitionen in KI als erfolgreich erweisen, könnten die genannten Unternehmen vor einer erheblichen Neubewertung stehen. Langfristig bieten sich hier weiterhin attraktive Perspektiven. Ein vollständiger Verzicht auf diese Titel wäre daher kaum sinnvoll, vielmehr ist ein ausgewogenes und bewusstes Investieren mit Augenmaß entscheidend.

Tesla hat aktuell ebenfalls mit Problemen zu kämpfen, da das Wachstum schwächer ausfällt und der Wettbewerb – insbesondere im Bereich E-Mobilität und autonomes Fahren – deutlich zunimmt. Zudem zweifeln Investor:innen an der Umsetzung neuer Zukunftsprojekte. Aber auch die anderen Werte stehen unter Druck. Apple kämpft mit stagnierendem Wachstum und muss stärker liefern, insbesondere im KI-Bereich. Amazon und Alphabet wiederum investieren massiv in Infrastruktur, was kurzfristig auf die Gewinne drückt. Ein übergeordneter Faktor ist das makroökonomische Umfeld: hohe Zinsen, geopolitische Spannungen und steigende Ölpreise führen dazu, dass Investor:innen wachstumsstarke Tech-Aktien meiden.

Zusammengefasst lässt sich sagen: Die „Magnificent 7“ stehen vor einer Phase der Normalisierung. Nach Jahren extremer Kursgewinne rücken nun Profitabilität, Wettbewerb und reale Ergebnisse stärker in den Fokus der Anleger:innen. Die Qualität dieser Unternehmen ist jedoch unbestritten und schon bald werden diese Unternehmen auch wieder Fahrt aufnehmen. Nur auf diese Titel zu setzen, wäre aber zu einseitig, da sie nur eine Branche abbilden und in schwierigen Zeiten andere Branchen besser performen, vor allem in Korrekturphasen.

Branchenallokation: Ausgewogenheit vor Extrempositionierungen

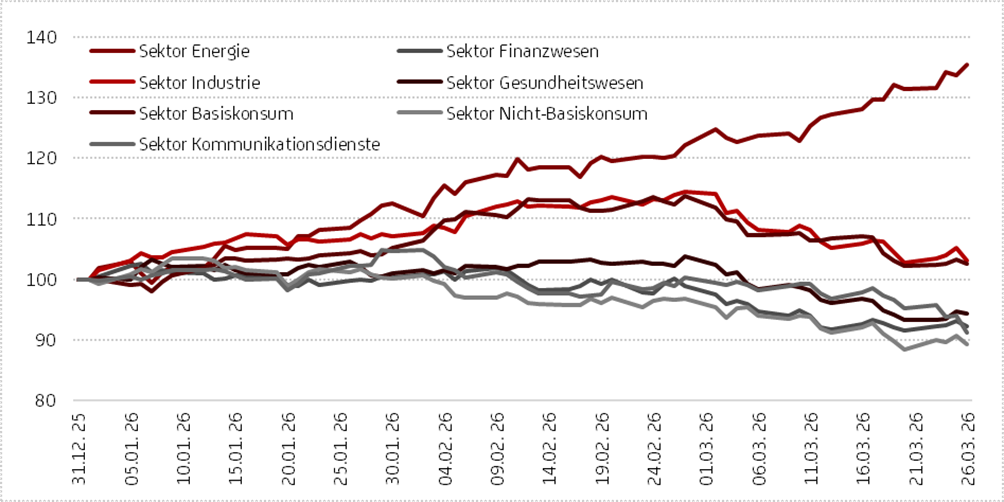

Auch die Entwicklung der einzelnen globalen Branchenindizes während dieser noch kurzen Krisenphase führt eindrücklich vor Augen, wie binnen kürzester Zeit auch die als defensiv geltenden Sektoren wie Gesundheit oder Basiskonsum aufgrund der negativen Gemengelage deutlich korrigierten. Der schon seit Jahresbeginn starke Energiesektor nahm mit dem steigenden Ölpreis nochmals Fahrt auf, während andere Bereiche durchwegs ein deutliches Minus verzeichneten.

Entwicklung von Branchenindizes seit Jahresbeginn 2026

Quelle: Bloomberg, eigene Darstellung. Die Wertentwicklung der Vergangenheit lässt keine Rückschlüsse auf die künftige Entwicklung zu.

Quelle: Bloomberg, eigene Darstellung. Die Wertentwicklung der Vergangenheit lässt keine Rückschlüsse auf die künftige Entwicklung zu.

Die obenstehende Grafik verdeutlicht, dass sich Verluste durch eine gezielte Branchenallokation deutlich reduzieren lassen. Wie bereits erwähnt, konnten defensive Titel in der jüngsten Krisenphase jedoch nur eingeschränkt überzeugen. Das bedeutet: Selbst mit frühzeitiger Antizipierung der Vorgänge im Nahen Osten wäre es mit einer rein defensiven Ausrichtung kaum möglich gewesen, sich vor Verlusten zu schützen.

Umso wichtiger ist ein ausgewogener Ansatz. Das Ziel sollte eine durchdachte Balance in der Branchenallokation sein, die sowohl in Krisenzeiten Stabilität bietet als auch in Wachstumsphasen Chancen eröffnet. Dabei ist ein besonnenes Vorgehen angezeigt, statt kurzfristiger Umschichtungen oder hektischer Reaktionen auf Marktbewegungen. Ein ständiges „Hin und Her“ führt erfahrungsgemäß selten zum Erfolg – im Gegenteil: Es kostet Rendite und Nerven. Eine klare Strategie, Disziplin und ein langfristiger Anlagehorizont sind entscheidend, um auch schwierige Marktphasen erfolgreich zu meistern.

Anleihen als Airbag im Depot

Anleihen gelten traditionell als Gegenspieler zu Aktien und übernehmen in gemischten Portfolios eine stabilisierende Funktion. Im bisherigen Jahresverlauf zeigte sich jedoch, dass diese Beziehung nicht immer zuverlässig funktioniert. Während Aktien – insbesondere wachstumsstarke Technologiewerte – phasenweise unter Druck standen, konnten Anleihen die harte Landung nur teilweise abfedern. Der Grund dafür liegt vor allem im Zinsumfeld. In den vergangenen Jahren haben die Zentralbanken die Zinsen deutlich angehoben, um die Inflation zu bekämpfen. Steigende Zinsen führen jedoch zu fallenden Anleihekursen, da neu emittierte Anleihen höhere Renditen bieten und bestehende Papiere an Attraktivität verlieren. Dadurch mussten auch Anleiheinvestor:innen zwischenzeitlich Verluste hinnehmen – ein eher ungewohntes Szenario.

Hinzu kommt, dass die Inflation zwar rückläufig ist, aber weiterhin über den Zielwerten liegt. Dies sorgt für Unsicherheit hinsichtlich der weiteren Geldpolitik und führt zu erhöhter Volatilität sowohl bei Aktien als auch bei Anleihen. Die klassische negative Korrelation zwischen beiden Anlageklassen war daher zeitweise abgeschwächt. Aktuell hat sich die Ausgangssituation jedoch verbessert. Das höhere Zinsniveau bedeutet, dass Anleihen wieder attraktivere laufende Erträge bieten. Gleichzeitig steigt ihre Funktion als Stabilitätsanker, insbesondere wenn sich die Wirtschaft abkühlt und Zinssenkungen wahrscheinlicher werden. In einem gemischten Portfolio bleiben Anleihen daher ein unverzichtbarer Baustein. Sie sorgen für Diversifikation, planbare Erträge und können in wirtschaftlichen Abschwungphasen wieder stärker als Puffer gegenüber Aktienverlusten wirken. Entscheidend ist jedoch eine aktive Steuerung hinsichtlich Laufzeiten, Bonität und Zinsentwicklung.

Gold als sicherer Hafen?

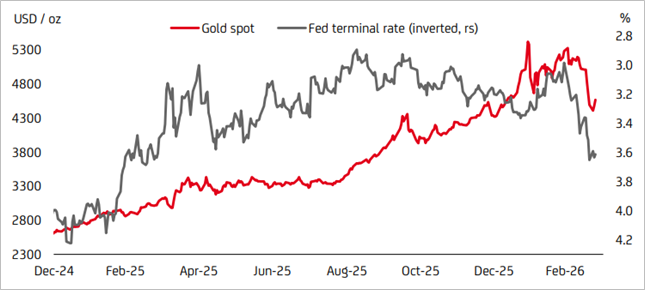

Ein weiterer „Highflyer“ der jüngeren Vergangenheit ist Gold, das als Inbegriff eines „sicheren Hafens“ in der Anlagewelt gilt. Das Edelmetall erlebte gerade in den vergangenen drei Jahren einen kräftigen Aufschwung. Auch im laufenden Jahr setzte sich der Kursanstieg fort und gipfelte in einem neuen Allzeithoch von über USD 5.400 pro Feinunze. Mit dem Ausbruch des Konflikts im Iran setzte aber eine so nicht zu erwartende Gegenbewegung ein, welche dem Charakter als krisenfestes Investment zuwiderlief. Der Goldpreis sank in der Folge auf rund USD 4.500 pro Feinunze (siehe nachstehende Grafik).

Goldpreisrallye pausiert bei nachlassendem Rückenwind und steigender Volatilität

Quelle: Bloomberg, The Investment Institute by UniCredit. Die Wertentwicklung der Vergangenheit lässt keine Rückschlüsse auf die künftige Entwicklung zu.

So erstaunlich diese unmittelbare Kursreaktion gewirkt hat, ist es bei näherer Betrachtung des Marktumfelds absolut nachvollziehbar. Die Gefahr einer anziehenden Inflation durch steigende Energiepreise hat die Aussicht auf weitere Zinssenkungen in den USA in naher Zukunft deutlich gedämpft. Dazu folgten entsprechende Aussagen des US-Notenbankchefs, wodurch auch der US-Dollar weiter aufwertete. So gesehen hat die amerikanische Währung seit Beginn des Konflikts Gold vorübergehend als Krisen-Investment abgelöst. Da der Goldpreis in US-Dollar gehandelt wird, wurde auch das Edelmetall entsprechend teurer und somit die Nachfrage etwas schwächer. Zudem dürfte es auch laut Marktbeobachtern zu Gewinnmitnahmen im größeren Stil gekommen sein, um Verluste an anderer Stelle auszugleichen.

Werkzeuge zur Portfoliokonstruktion

Seit geraumer Zeit ist die Portfolio-Konstruktion zunehmend von geopolitischen Aspekten geprägt. Für ein effektives Risiko-Management sind diese Werkzeuge unerlässlich: Die Fundamentalanalyse untersucht Finanzkennzahlen, um die finanzielle Stabilität eines Unternehmens zu beurteilen. Die technische Analyse nutzt Indikatoren und Chartmuster, um Markttrends zu erkennen und Anlageentscheidungen zu treffen. Die quantitative Analyse verwendet statistische Daten und Modelle, um Wertpapiere zu bewerten und Anlagestrategien zu entwickeln.

Die Herausforderungen beim Diversifizieren haben über die vergangenen Jahre zugenommen. Bis Ende 2025 erreichte die Konzentration am US-Aktienmarkt ihren höchsten Stand seit mindestens 100 Jahren, während gleichzeitig die Korrelationen zwischen Industrie- und Schwellenländern sowie zwischen Aktien und Anleihen zunahmen. Studien von Indexanbietern zeigen, dass global diversifizierte Portfolios in den meisten Märkten ein überlegenes Risiko-Rendite-Profil aufweisen als rein nationale Strategien – insbesondere bei entsprechender Währungsabsicherung.

Fazit

Die aktuelle Iran-Krise verdeutlicht eindrucksvoll, wie eng geopolitische Ereignisse und Finanzmärkte miteinander verknüpft sind. Steigende Energiepreise, Inflation und erhöhte Unsicherheit stellen Anleger:innen vor große Herausforderungen. In diesem Umfeld erweist sich Diversifikation als unverzichtbares Instrument der Risikosteuerung. Sie ermöglicht es, Verluste zu begrenzen, Chancen zu nutzen und Portfolios widerstandsfähiger gegenüber externen Schocks zu machen. Auch wenn Diversifikation keine vollständige Sicherheit bietet, bleibt sie eine der effektivsten Strategien, um in unsicheren Zeiten Stabilität zu gewährleisten. Gerade in einer Welt, die zunehmend von geopolitischen Spannungen geprägt ist, dürfte ihre Bedeutung weiter zunehmen.

Autor:

Mag. (FH) Akhil Dhawan, CEFA, CESGA

Fondsmanagement

Schoellerbank Invest AG

Tel. +43/662/885511-2690

Rückfragen bitte auch an:

Marcus Hirschvogl, BA, ACI OC

Pressesprecher, Media Relations & Executive Communications

Kommunikation und PR

Schoellerbank AG

Tel.: +43/1/534 71-2950

1010 Wien, Renngasse 3

marcus.hirschvogl@schoellerbank.at

Die Schoellerbank, gegründet 1833, ist eine der führenden Privatbanken Österreichs und gilt als Spezialist für anspruchsvolle Vermögensanlage. Sie konzentriert sich auf die Kernkompetenzen Vermögensanlageberatung, Vermögensverwaltung und Wealth Advisory. Ihre Anlagephilosophie definiert sich über das Motto „Investieren statt Spekulieren“. Die Schoellerbank ist mit acht Standorten und 310 Mitarbeiter:innen die einzige österreichweit vertretene Privatbank. Sie verwaltet für private und institutionelle Anleger:innen ein Vermögen von rund 14 Milliarden Euro. Die Schoellerbank ist eine 100%ige Tochter der UniCredit Bank Austria und das Kompetenzzentrum der UniCredit für Wealth Management in Österreich.

Das sollten Sie als Anleger:in beachten – wichtige Risikohinweise:

Jede Kapitalveranlagung ist mit einem Risiko verbunden. Wert und Rendite einer Anlage können plötzlich und in erheblichem Umfang steigen oder fallen und können nicht garantiert werden. Auch Währungsschwankungen können die Entwicklung des Investments beeinflussen. Es besteht die Möglichkeit, dass der:die Anleger:in nicht die gesamte investierte Summe zurückerhält, unter anderem dann, wenn die Kapitalanlage nur für kurze Zeit besteht. Unter außergewöhnlichen Umständen kann es bis zum Totalverlust des eingesetzten Kapitals samt Kaufspesen kommen. Wir weisen darauf hin, dass sich die Zahlenangaben bzw. Angaben zur Wertentwicklung auf die Vergangenheit beziehen und dass die frühere Wertentwicklung kein verlässlicher Indikator für künftige Ergebnisse ist. Gebühren und steuerliche Aufwendungen können die angeführten Performancezahlen reduzieren.

Rechtliche Hinweise:

Diese Unterlage wurde nur zu Werbezwecken erstellt und stellt keine Finanzanalyse, keine Anlageberatung und keine Anlageempfehlung dar. Die vorliegenden Informationen sind insbesondere kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren sowie keine Aufforderung, ein solches Angebot zu stellen. Sie dienen nur der Erstinformation und können eine auf die individuellen Verhältnisse und Kenntnisse der Anleger:innen bezogene Beratung nicht ersetzen. Diese Marketingmitteilung wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt auch nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Über den grundsätzlichen Umgang der Schoellerbank AG mit Interessenkonflikten sowie über die Offenlegung von Vorteilen informiert Sie die Broschüre „MiFID II – Markets in Financial Instruments Directive“. Ihr:e Berater:in informieren Sie gerne im Detail.

Bezüglich der steuerlichen Behandlung wenden Sie sich bitte an Ihre:n Steuerberater:in. Die steuerliche Behandlung ist von den persönlichen Verhältnissen der Anleger:innen abhängig und kann künftig Änderungen unterworfen sein.

Die vorliegenden Informationen wurden von der Schoellerbank AG, Renngasse 3, 1010 Wien auf der Grundlage von öffentlich zugänglichen Quellen erstellt, die als zuverlässig eingeschätzt werden. Die Informationen können jederzeit einer Änderung unterliegen. Die Schoellerbank AG ist zu einer Aktualisierung dieser Informationen nicht verpflichtet. Die Haftung der Schoellerbank AG für leichte Fahrlässigkeit im Zusammenhang mit der Quellenrecherche und -studie und den darauf beruhenden Informationen wird ausgeschlossen.

Diese Unterlage darf nicht an „US-Persons“ (Regulation S des US-Securities Act 1933) ausgehändigt werden.

Vervielfältigungen – in welcher Art auch immer – sind nur nach vorheriger ausdrücklicher Genehmigung der Schoellerbank AG zulässig. Bei Fragen wenden Sie sich bitte an Ihre:n Betreuer:in. Irrtum und Druckfehler vorbehalten.

Stand: 30. April 2026. Diese Marketingmitteilung wurde von der Schoellerbank AG, Renngasse 3, 1010 Wien erstellt (Medieninhaber und Hersteller).