Anleihenmanagement im Wandel: vom passiven Sicherheitsnetz zum aktiven Renditebaustein

Analysebrief Nr. 464 (28.05.2026)

- Die erneute Belastung der Finanzmärkte durch eine stärkere Inflationsdynamik hat die traditionell negative Korrelation zwischen Aktien und Anleihen infrage gestellt und beide Anlageklassen phasenweise synchron korrigieren lassen

- In inflationsgetriebenen Krisen können Notenbanken die Märkte nicht durch Zinssenkungen stützen, da die Bekämpfung der Teuerung oberste Priorität hat und klassische Sicherheitsmechanismen dadurch an Wirkung verlieren. Aktuell steht die Europäische Zentralbank (EZB) genau vor dieser Herausforderung: Im Juni könnten die Leitzinsen das erste Mal seit 2023 wieder erhöht werde.

- Da es keinen einzelnen universellen Stabilitätsanker mehr gibt, sollten Portfolios durch die intelligente Kombination verschiedener Ertragsquellen und aktiver Managementansätze flexibel gesteuert werden

- Fremdwährungsanleihen bieten durch abweichende Zins- und Konjunkturzyklen einen nachweislich starken Diversifikationseffekt in globalen Krisen und können die Abhängigkeit vom europäischen Zinsumfeld reduzieren

- Ergänzende Bausteine wie Schwellenländer-Anleihen mit hohen Realzinsen und inflationsgeschützte Papiere mit moderater Laufzeit machen das Rentensegment heute spürbar resilienter

Seit Jahrzehnten sind bonitätsstarke Staats- und Unternehmensanleihen ein fester Bestandteil von klug diversifizierten Portfolios. Ein Grundpfeiler der modernen Portfoliotheorie basiert auf der Überlegung, wenig oder sogar negativ korrelierende Anlageklassen zu kombinieren und dadurch die Volatilität im Portfolio zu glätten. Um es etwas einfacher zu formulieren: Wenn Aktienkurse fallen, soll der Anleihenteil dies abfangen.

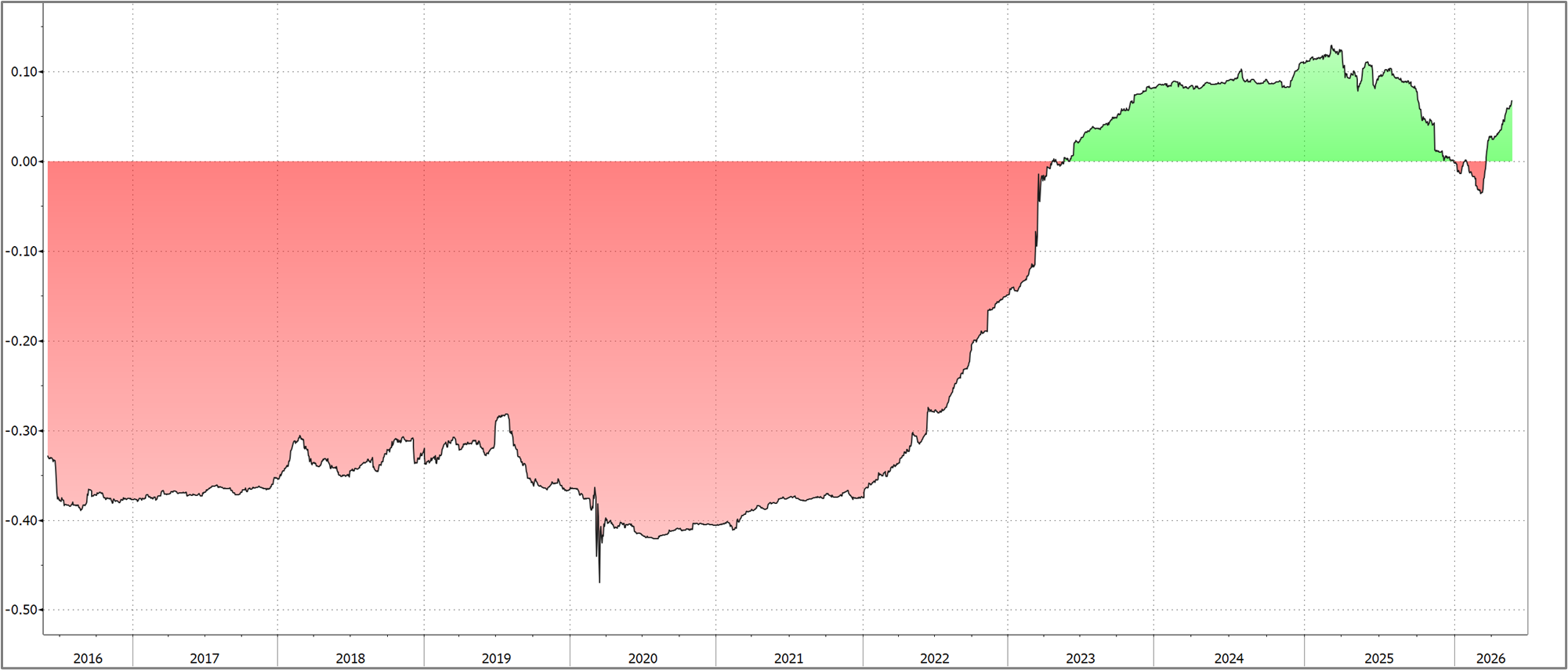

Diese negative Korrelation ist jedoch keine Selbstverständlichkeit, wie in der Hochinflationsphase in den Jahren 2022 sowie 2023 und auch zuletzt im sehr turbulenten März 2026 zu sehen war. Die einstmals negative Korrelation hat sich abgeschwächt und ist sogar in einen deutlichen positiven Bereich gestiegen. Damit haben Anleihen zunehmend ihren Status als Gegengewicht zu Aktien in jüngster Vergangenheit eingebüßt. Diversifikation verliert ihre Wirkung nicht, weil Portfolios zu konzentriert aufgebaut sind oder zu wenige Positionen enthalten, sondern wenn unterschiedliche Anlagenklassen auf dieselben makroökonomischen Impulse reagieren.

Korrelation zwischen US-Aktien und US-Staatsanleihen

Quelle: Bloomberg (per 22.5.2026). Die Wertentwicklung der Vergangenheit lässt keine Rückschlüsse auf die künftige Entwicklung zu.

Rollierende 36-Monats-Korrelation zwischen dem S&P 500 und dem Bloomberg US Treasury Index.

Das Ende eines Marktparadigmas

Diese synchronisierte Bewegung markierte das abrupte Ende eines jahrzehntelangen Marktparadigmas und sowohl Aktien als auch Anleihen mussten im Gleichschritt deutliche Verluste hinnehmen. Das klassische ausgewogene Portfolio verlor seinen Status als unerschütterlicher Stabilitätsanker, da der fundamentale Treiber der Krise keine klassische Rezession war, sondern ein makroökonomischer Doppelschlag aus rasanter Inflation und einer historischen Zinswende. Immer wenn Inflation als der Treiber einer globalen Verunsicherung gilt, wird es auf dem Börsenparkett turbulent. In herkömmlichen konjunkturellen Krisen mit geringer Nachfrage und Konsum ist die Inflation niedrig – wie etwa während der Finanzkrise 2008 oder dem Corona-Schock im Jahr 2020. Verliert die Konjunktur an Fahrt, können Zentralbanken als antreibende Motoren einspringen: Sie senken die Zinsen und fluten den Markt mit Liquidität. Das stützt die Kurse.

Herrscht jedoch hohe Inflation, kann dieser marktunterstützende Mechanismus nicht angewendet werden. Aktuell steht die Europäische Zentralbank (EZB) genau vor dieser Herausforderung: Im Juni werden die Leitzinsen in der Eurozone angesichts der gestiegenen Inflationsrisiken mit hoher Wahrscheinlichkeit das erste Mal seit 2023 wieder erhöht. Die Notenbanken müssen die Zinsen in einem inflationären Umfeld selbst dann erhöhen, wenn die Wirtschaft bereits stagniert oder die Märkte korrigieren. Die negativen Auswirkungen auf den Aktien- und Anleihenmarkt werden bewusst in Kauf genommen, um die Preisstabilität zu sichern. Für Anleger:innen verschwindet damit der gewohnte Sicherheitsmechanismus.

Auch im derzeitigen Umfeld rücken ähnliche Mechanismen wieder stärker in den Vordergrund. Steigende Renditen am langen Ende – ausgelöst durch geopolitische Risiken, eine enorme Verschuldungsdynamik vieler Länder und anhaltende Inflationsunsicherheit – treffen auf Aktienmärkte, die bislang nur zögerlich korrigieren.

Steigende Renditen üben im Regelfall Druck auf die Aktienmärkte aus. Dieser Mechanismus ist einer der verlässlichsten Seismografen der Finanzwelt: Je höher die Renditen, desto weniger wertvoll sind die zukünftigen Gewinne eines Unternehmens. Als Folge sinken die rechnerischen, fairen Werte von Aktien automatisch – selbst wenn das Unternehmen gute operative Leistungen zeigt. Zudem werden Investitionen in Wachstum (neue Fabriken, Forschung, Übernahmen) teurer und unprofitabler – die Gewinnmargen sinken und Aktien verlieren an Attraktivität.

Die Suche nach dem Stabilitätsanker

Für Anleger:innen stellt sich angesichts der Mechanismen eines Umfelds steigender Inflation zunehmend die Frage, ob es überhaupt noch einen sicheren Hafen gibt, der in solchen Phasen Schutz vor stürmischen Märkten bietet. Klar ist, wenn das traditionelle Zusammenspiel von Aktien und Anleihen versagt, gibt es kein einzelnes Alternativ-Asset, das als verlässlicher Universalschutz dienen kann.

Gold wirkt nicht in jeder Stressphase stabilisierend, wie ein Blick auf den sehr turbulenten März deutlich gezeigt hat. Rohstoffe können ebenfalls als diversifizierende Anlageklasse Stabilität bringen, reagieren aber auch häufig sehr zyklisch. Auch neuere Anlageformen wie Kryptowährungen haben sich bislang eher als risikosensitive Assets erwiesen. Angesichts erhöhter Volatilität und rascher Paradigmenwechsel dürfte eine einfache Lösung für ein diversifiziertes, krisenresistentes Portfolio künftig zunehmend schwerer zu finden sein.

Im Zentrum steht somit weniger die Suche nach der einen, schützenden Anlageklasse – entscheidend ist vielmehr die intelligente Kombination verschiedener Risikoquellen in einem Umfeld zunehmender Marktkorrelationen. Wer starr an seiner einmal gewählten Allokation festhält, gerät schnell ins Hintertreffen. Die Praxis zeigt, dass aktive Strategien gerade in turbulenten Phasen ihre Stärken ausspielen. Sie bieten die nötige Flexibilität, um Portfolios schnell an neue Rahmenbedingungen anzupassen. Der wahre Wert aktiver Manager:innen liegt dabei nicht ausschließlich in einer stetigen Mehrrendite: Ihr Verdienst ist es, Marktrisiken, Liquidität und Korrekturphasen im Portfoliomanagement möglichst vorteilhaft zu steuern – ein unschätzbarer Vorteil, wenn die Märkte undifferenziert unter Druck geraten.

Horizont erweitern – Risiken im Rentensegment minimieren

Trotz veränderter Korrelationen bleiben Anleihen ein unverzichtbarer Baustein im Portfolio. Mit dem Ende der Nullzinsphase haben sie ihre wichtigste Eigenschaft zurückgewonnen: Sie liefern wieder echte, stabile Erträge. Der regelmäßige Kupon fließt unabhängig von den Schwankungen der Aktienmärkte und bildet so ein solides Fundament für das Gesamtdepot. Auch wenn Anleihen in turbulenten Phasen nicht mehr automatisch spiegelbildlich zu Aktien steigen, dämpfen ihre kalkulierbaren Cashflows die Portfoliovolatilität entscheidend.

Qualitativ hochwertige Anleihen bleiben daher ein bewährtes Sicherheitsnetz, sobald das Wirtschaftswachstum an Schwung verliert oder die Sorge vor einer sinkenden Inflation um sich greift. Die mit längeren Laufzeiten verbundene Zinssensitivität – die Duration – hilft in solchen Phasen, Verluste im Depot effektiv abzufedern. Selbst bei üblichen zyklischen Marktrückgängen erweist sich eine moderate Duration als verlässlicher Anker.

Dennoch bleibt ein Nachteil: Das Anleihen-Portfolio hängt weiterhin einseitig davon ab, in welche Richtung sich die Renditen im Euroraum bewegen. Eine sinnvolle Lösung ist hier die Beimischung von Fremdwährungsanleihen. Da andere Wirtschaftsräume oft eigenen Zins- und Konjunkturzyklen folgen, korrelieren diese Papiere weniger stark mit dem Heimatmarkt und bringen echte, globale Diversifikation ins Depot.

Die Schoellerbank Fremdwährungsanleihenstrategie – mit ihrem Fokus auf hochentwickelte Währungsräume – hat sich in der Vergangenheit bewährt. In den letzten 20 Jahren verzeichnete der MSCI World (in EUR gerechnet) vier Aktienjahre mit einem teilweise deutlichen Minus. Typischerweise finden in defensiven Marktphasen Kapitalverschiebungen in sichere Anlagehäfen statt. Eine der verlässlichsten Fluchtanlagen ist hierbei – trotz seiner aktuell eher geschwächten Rolle – der US-Dollar. Das Schoellerbank Fremdwährungsportfolio, in dem der US-Dollar stark gewichtet ist, entwickelte sich in drei der vier Jahre teilweise deutlich besser als Staatsanleihen aus der Eurozone. Auch im letzten extremen Krisenjahr 2022, als alle Anlageklassen deutlich an Wert verloren, zeigte sich die Krisenbeständigkeit des Fremdwährungsportfolios sehr deutlich gegenüber EUR-Staatsanleihen.

Eine konsequente Weiterentwicklung dieser Währungsdiversifikation liegt zudem in der selektiven Beimischung von Schwellenländer-Anleihen in Lokalwährung. Diese haben einen doppelten Vorteil: Sie führen das Portfolio nicht nur aus der Einbahnstraße der Euro-Renditen, sondern bringen ganz eigene Renditetreiber ins Depot. Viele Schwellenländer haben in den letzten Jahren eine sehr disziplinierte Notenbankpolitik verfolgt und bieten im Vergleich zu den Industrienationen deutlich höhere Realzinsen. Als Portfoliobeimischung korrelieren diese Papiere kaum mit klassischen europäischen Staatsanleihen und liefern über die Zins- und Währungskomponente ein starkes, unabhängiges Ertragspotenzial.

Eine weitere essenzielle Facette der Risikosteuerung im Rentensegment stellt die strategische Beimischung inflationsgeschützter Anleihen (Inflation-linked Bonds) dar. Gerade nach den beiden Inflationsschocks der jüngsten Vergangenheit sind diese Anleihen für Anleger:innen ein hervorragendes Instrument: Sie tragen der neuen Marktrealität Rechnung, in der Preisstabilität keine Selbstverständlichkeit mehr ist, und bieten einen verlässlichen Schutzschirm gegen reale Vermögensverluste.

Bei diesen Papieren steigt der Kapitalwert parallel zu den Verbraucherpreisen, was den realen Wert des Kapitals schützt. Allerdings gibt es ein wichtiges Detail zu beachten, wie das Jahr 2022 eindrucksvoll gezeigt hat: Auch inflationsgeschützte Anleihen reagieren auf kräftige Zinserhöhungen der Notenbanken mit Kursverlusten, wenn ihre Laufzeit zu lang ist. Wer diesen Baustein klug nutzen möchte, setzt daher gezielt auf moderate Laufzeiten. So wird das Zinsrisiko minimiert und die reine Schutzwirkung gegen steigende Preise optimal ausgespielt.

Fazit

Diversifikation ist heute kein statisches Konzept mehr, sondern ein aktiver, fortlaufender Prozess. Wenn die Korrelationen steigen und sich die Einflussfaktoren an den Kapitalmärkten unvorhersehbar ändern, entscheidet nicht die Quantität der Anlageklassen, sondern deren intelligentes Zusammenspiel. Ein aktiver Managementansatz und der gezielte Einsatz alternativer Strategien sind heute unverzichtbar, um Portfolios spürbar widerstandsfähiger zu machen – genau dann, wenn die klassischen Sicherheitsnetze der Vergangenheit versagen.

Autor:

Mag. Thomas Kößler, CPM

Investment Strategy – Leiter Anleihen & Währungen

Schoellerbank AG

thomas.koessler@schoellerbank.at

Rückfragen bitte auch an:

Marcus Hirschvogl, BA, ACI OC

Pressesprecher, Media Relations & Executive Communications

Kommunikation und PR

Schoellerbank AG

Tel.: +43/1/534 71-2950

1010 Wien, Renngasse 3

marcus.hirschvogl@schoellerbank.at

Die Schoellerbank, gegründet 1833, ist eine der führenden Privatbanken Österreichs und gilt als Spezialist für anspruchsvolle Vermögensanlage. Sie konzentriert sich auf die Kernkompetenzen Vermögensanlageberatung, Vermögensverwaltung und Wealth Advisory. Ihre Anlagephilosophie definiert sich über das Motto „Investieren statt Spekulieren“. Die Schoellerbank ist mit acht Standorten und 310 Mitarbeiter:innen die einzige österreichweit vertretene Privatbank. Sie verwaltet für private und institutionelle Anleger:innen ein Vermögen von mehr als 14 Milliarden Euro. Die Schoellerbank ist eine 100-prozentige Tochter der UniCredit Bank Austria und das Kompetenzzentrum der UniCredit für Wealth Management in Österreich.

Das sollten Sie als Anleger:in beachten – wichtige Risikohinweise:

Jede Kapitalveranlagung ist mit einem Risiko verbunden. Wert und Rendite einer Anlage können plötzlich und in erheblichem Umfang steigen oder fallen und können nicht garantiert werden. Auch Währungsschwankungen können die Entwicklung des Investments beeinflussen. Es besteht die Möglichkeit, dass der:die Anleger:in nicht die gesamte investierte Summe zurückerhält, unter anderem dann, wenn die Kapitalanlage nur für kurze Zeit besteht. Unter außergewöhnlichen Umständen kann es bis zum Totalverlust des eingesetzten Kapitals samt Kaufspesen kommen. Wir weisen darauf hin, dass sich die Zahlenangaben bzw. Angaben zur Wertentwicklung auf die Vergangenheit beziehen und dass die frühere Wertentwicklung kein verlässlicher Indikator für künftige Ergebnisse ist. Gebühren und steuerliche Aufwendungen können die angeführten Performancezahlen reduzieren.

Rechtliche Hinweise:

Diese Unterlage wurde nur zu Werbezwecken erstellt und stellt keine Finanzanalyse, keine Anlageberatung und keine Anlageempfehlung dar. Die vorliegenden Informationen sind insbesondere kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren sowie keine Aufforderung, ein solches Angebot zu stellen. Sie dienen nur der Erstinformation und können eine auf die individuellen Verhältnisse und Kenntnisse der Anleger:innen bezogene Beratung nicht ersetzen. Diese Marketingmitteilung wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt auch nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Über den grundsätzlichen Umgang der Schoellerbank AG mit Interessenkonflikten sowie über die Offenlegung von Vorteilen informiert Sie die Broschüre „MiFID II – Markets in Financial Instruments Directive“. Ihr:e Berater:in informiert Sie gerne im Detail.

Bezüglich der steuerlichen Behandlung wenden Sie sich bitte an Ihre:n Steuerberater:in. Die steuerliche Behandlung ist von den persönlichen Verhältnissen der Anleger:innen abhängig und kann künftig Änderungen unterworfen sein.

Die vorliegenden Informationen wurden von der Schoellerbank AG, Renngasse 3, 1010 Wien, auf der Grundlage von öffentlich zugänglichen Quellen erstellt, die als zuverlässig eingeschätzt werden. Die Informationen können jederzeit einer Änderung unterliegen. Die Schoellerbank AG ist zu einer Aktualisierung dieser Informationen nicht verpflichtet. Die Haftung der Schoellerbank AG für leichte Fahrlässigkeit im Zusammenhang mit der Quellenrecherche und -studie und den darauf beruhenden Informationen wird ausgeschlossen.

Diese Unterlage darf nicht an „US-Persons“ (Regulation S des US-Securities Act 1933) ausgehändigt werden.

Vervielfältigungen – in welcher Art auch immer – sind nur nach vorheriger ausdrücklicher Genehmigung der Schoellerbank AG zulässig.

Bei Fragen wenden Sie sich bitte an Ihre:n Betreuer:in. Irrtum und Druckfehler vorbehalten.

Stand: 28. Mai 2026

Diese Marketingmitteilung wurde von der Schoellerbank AG, Renngasse 3, 1010 Wien erstellt (Medieninhaber und Hersteller).